Marcando o Tempo: Análise de 2023 e Perspectivas para 2024

À medida que nos aproximamos do término de mais um ciclo - especificamente o encerramento do ano - é comum encontrarmo-nos imersos em um momento reflexivo. São momentos para se analisar as decisões realizadas durante o ano, e extrair os aprendizados e lições que podemos tirar deste período.

Olhando em retrospectiva a leitura dos acontecimentos sempre é mais fácil… E que ano foi esse! Os mercados passaram por cortes de juros, quebras de bancos, fraude contábil, guerras geopolíticas… o ano entregou bastante volatilidade e, ao fim, boa performance na maioria dos mercados.

Neste artigo te convido a me acompanhar sobre uma análise do ano que se encerrou e reflexões sobre os desafios que esse novo ano nos reserva.

Quem dormiu no final de 2022 e acordou apenas no final de 2023, estaria olhando as treasuries 10-Y nos mesmos patamares.

Mas o ano foi extremamente mais complexo que isso. Muita coisa aconteceu e o mercado teve diferente tipos de ânimos no decorrer do ano, indo do pessimismo ao otimismo. Fazendo uma linha do tempo, o mercado se comportou desta forma:

Pessimismo: O ano começa com forte correções no mercado, que se estendeu até abril, onde tivemos como trigger os eventos de quebras nos bancos regionais, como o SVB e o Signature. Nessa primeira parte do ano, tínhamos um posicionamento do FED mais hawkish, mantendo a postura de que os juros americanos ficariam elevados por bastante tempo. Do outro lado, no Oriente, China mostrava fracos resultados em sua atividade, impactando bastante a demanda e os preços de commodities. Em terras tupiniquins, com selic na máxima do ciclo, 13,75%, os impactos na economia real começavam a aparecer. Por aqui, também tivemos o evento Americanas, adicionando ainda mais volatilidade e dúvidas para o mercado. Chegamos a ver o Ibovespa rodando nos 100 mil pontos.

Otimismo: A partir de abril, começamos a ver uma reação dos mercados. Olhando em hindsight, posso contabilizar essa melhora numa mudança de postura do FED, pós eventos dos problemas dos bancos regionais, onde o discurso passou a ser em um tom onde as taxas de juros já estavam fazendo o seu papel e não teríamos mais aumentos substanciais nas taxas de juros. Aqui no Brasil tivemos a aprovação do Arcabouço Fiscal, que apesar de todos os seus problemas, tirou um risco de cauda relevante e acalmou nosso mercado, e assim passamos a observar um maior fluxo para o mercado de equities, com destaque para o fluxo estrangeiro. Ibovespa chegou nos 122 mil pontos, maior patamar do ano até então.

Precaução: Nesta terceira parte do ano, continuamos a ter dados bem mais fracos que o esperado vindo da China. A tese de uma reabertura chinesa ficava cada vez mais clara que não iria acontecer durante o ano. Dados econômicos no mercado americano também colocaram de volta a pauta do softlanding x hardlanding e com isso observamos as treasuries americana bater suas máximas. Por aqui, o fiscal voltou a fazer preço e vimos nosso Ibovespa devolver o otimismo de forma gradual e lenta.

O retorno do otimismo: Depois de suas máximas, as treasuries começaram a se acomodar novamente, com falas do FED mais dovish, comentando que os juros não teriam, de fato, mais aumentos. Foram 03 reuniões seguidas que observamos a manutenção do fed funds e ao final do ano, após indicadores econômicos do mercado americano, o mercado começou a discutir a antecipação do corte de juros americano. E com isso tivemos um fluxo de dinheiro bem grande indo para o mercado de equities.

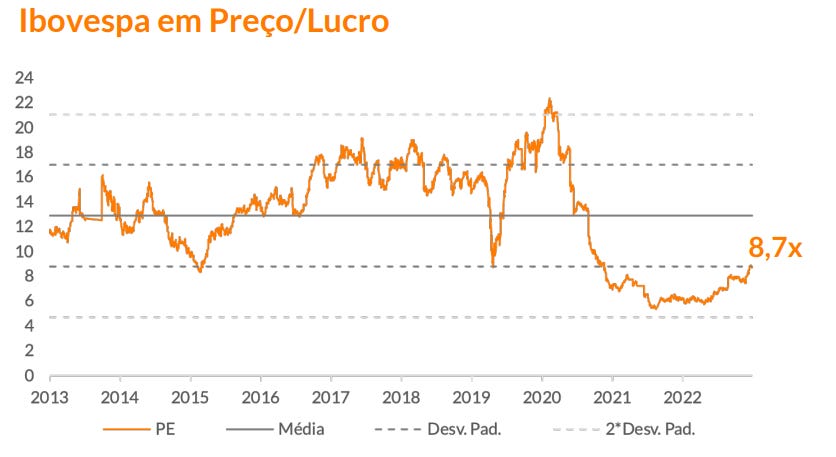

Embora tenhamos registrado um desempenho de 22,8% em 2023, permanecemos com os múltiplos sendo negociados a patamares muito abaixo da média histórica, em 8,7x P/L.

“Acreditamos que a bolsa brasileira ainda se encontra em um patamar barato se comparado aos níveis de valuations históricos. Os lucros das empresas estão passando por um momento de inflexão e os fluxos para mercados emergentes devem ser positivos no próximo ano.” - Juliana Laham, CIO Bradesco

A equipe do banco Inter projetou alguns cenários com as variáveis de lucro e múltiplos para as empresas do Ibovespa para o ano de 2024:

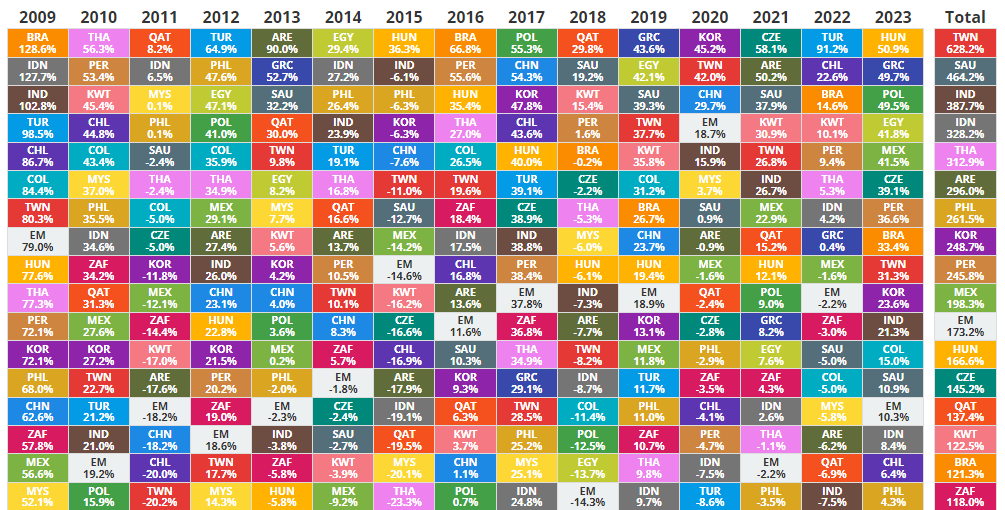

Performance dos ativos MSCI emergentes

Dentro dos Emergentes, e numa análise em dólar, o Brasil foi o oitavo país com melhor performance no ano. Destaque para o México, que vêm recebendo bastante fluxo com as teses de nearshoring.

O impacto das políticas monetárias contracionistas começaram a ser vistos na inflação, a qual teve uma contração na maioria dos países ao redor do mundo:

Segue algumas inflações ao redor do mundo, em ordem decrescente: Venezuela: 283%; Lebanon: 212%; Argentina: 161%; Turkey: 64.7%; Iran: 39.2%; Egypt: 34.6%; Pakistan: 29.7%; Nigeria: 28.2%; Colombia: 10.1%; Kazakhstan: 9.8%; Algeria: 8.9%; Hungary: 7.9%; Russia: 7.5%; Poland: 6.1%; Sweden: 5.8%; Austria: 5.6%; India: 5.55%; South Africa: 5.5%; Australia: 5.4%; Ukraine: 5.1%; Norway: 4.8%; Brazil: 4.68%; Mexico: 4.32%; Philippines: 3.9%; Ireland: 3.9%; UK: 3.9%; Germany: 3.7%; France: 3.7%; Singapore: 3.6%; Finland: 3.3% ; Israel: 3.3%; South Korea: 3.2%; Spain: 3.1%; US: 3.1%; Canada: 3.1%; Greece: 3%; Japan: 2.8%; Indonesia: 2.61%; Saudi Arabia: 1.7%; Malaysia: 1.5%; Switzerland: 1.4%; Netherlands: 1.2%; Denmark: 0.6%; Italy: 0.59%; China: -0.5%; Thailand: -0.83%

Em projeções para 2024, O Goldman Sachs está prevendo uma inflação em 2% para o mercado americano, ou seja, dentro da meta do FED.

Neste momento, boa parte dos emergentes já iniciaram o processo de redução da taxa básica de juros. Dados econômicos e discursos do banco central americano e do banco central europeu indicam que o processo de corte de juros também se encontra próximo nessas economias.

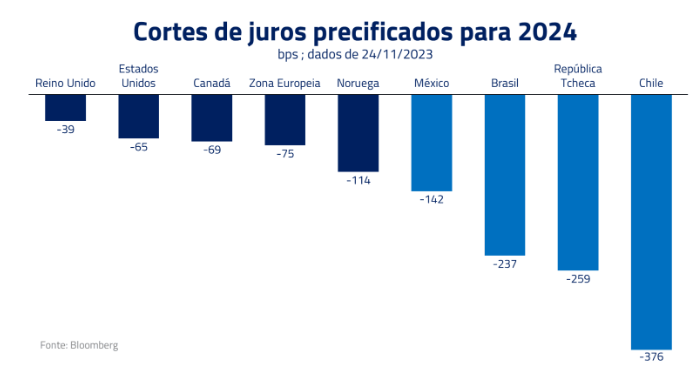

A seguir podemos observar o corte de juros que o mercado esta precificando em 2024. Destaque para Brasil, com 2,3% de corte e Chile com 3,7%.

Looking forward to… 2024!

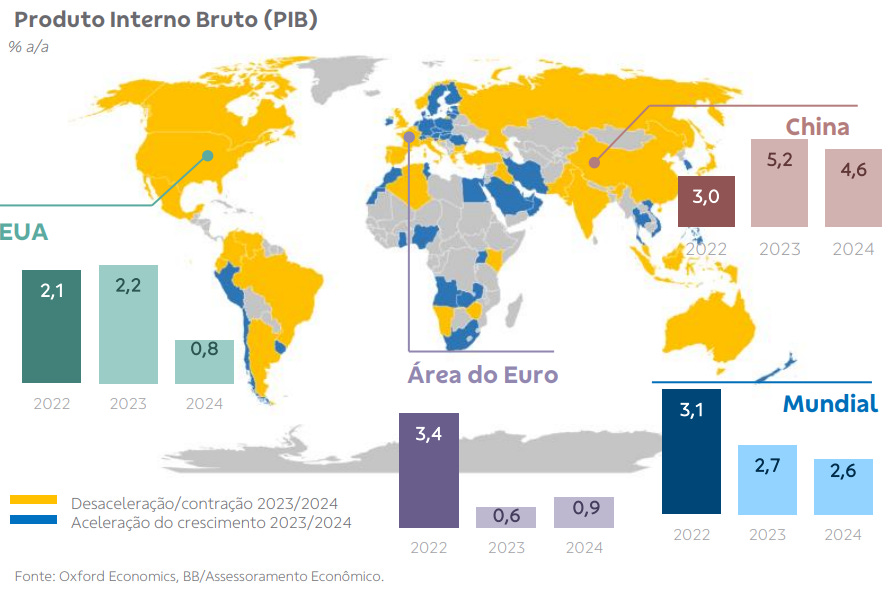

O cenário mais batido pelo mercado para 2024 é 1) uma desaceleração gradual dos EUA e; 2) aceleração da economia chinesa. A combinação destes dois fatores tende a ser positiva para o mercado de equities brasileiro.

A projeção é que o PIB americano cresça 0,8% e o mundial em 2,6%, ou seja, menores que o observado nos anos pós-covid.

Alguns pontos que estou observando em cada região:

Brasil: Depois de um PIB surpreendente em 2023, principalmente no primeiro semestre, que foi puxado pela agricultura e pelo setor externo, devemos observar um crescimento menor em 2024. Inflação deve rodar acima de 3,5% e a SELIC pode fechar o ano entre 8,75-9,50% - sim, estou mais otimista que o mercado, o qual projeta uma SELIC em 9,5% para o fim de 2024.

EUA: principal ponto do ano é o final do ciclo contracionista e quando irá se iniciar o corte de juros. Eleições devem começar a fazer preço e devemos analisar de forma bem próxima uma mudança de postura do governo americano. O softlanding depende, de fato, de uma inflação dentro da meta e uma a atividade econômica crescendo a uma taxa abaixo do potencial.

China: analisar se as novas rodadas de estímulos irá de fato impactar nos dados econômicos. Preocupação que sempre se encontra no radar seria uma possível guerra com Taiwan e como o Ocidente se envolveria nisso, além das restrições que podemos ter na cadeia de chips e semicondutores. Além disso, pela primeira vez desde 1961 a China registrou uma contração populacional. Foram -850 mil habitantes na população chinesa em 2022. Já escrevi bastante por aqui que esse é um dos pilares que eu acredito que farão com que a china não cresça na frequência das últimas décadas: o boom populacional passou! As estimativas são que até o final do século, a China caia dos 1,4 bilhões de habitantes hoje para, apenas, 500 milhões. Além disso mais de 40% da população chinesa terá +65 anos em 2100. O ano do Dragão não deve entregar nenhum crescimento avassalador ficando algo próximo dos 5% que seria a meta do governo.

Europa: cenário deve permanecer bem desafiador, pois, após o choque da oferta pela guerra na Ucrânia, estamos observando um choque na demanda, motivados pelos lados monetário e fiscal. O ano de 2023 foi marcado por surpresas negativas no crescimento (apenas 0,4%), e para mim a surpresa só será positiva caso tenhamos algum crescimento substancial por lá em 2024 (não acredito em nada acima de 1%). Neste ano ainda teremos o fim dos subsídios fiscais, o “fiscal cliff”, e o peso que era de 2% do PIB deve ir para algo próximo a 0,5%. Devemos ter também o início dos cortes de juros pelo ECB

Oriente Médio: conflito Hamas x Israel

América Latina: impacto das eleições e relações comercias do Mercosul. Fluxo americano com o nearshoring.

Alguns riscos que estão no meu radar que mudariam o cenário-base:

Internos:

Abandono do arcabouço fiscal e uma fuga do cumprimento da meta

Revisões nos lucros das empresas por um impacto na demanda

Desvalorização acentuada do real por motivos externos (como exemplo um aumento ou manutenção por mais tempo dos juros americanos)

Externos:

Estados Unidos ficar por um longo tempo com as treasuries altas (acredito fortemente em cortes no fed funds rate em 2024)

Desaceleração forte nos EUA (hardlanding)

China com demanda enfraquecida impactando nossa balança de exportações

Problemas no mercado imobiliário chinês

Exposição neste cenário-base:

Renda fixa: Apesar de as taxas já terem diminuído bastante, continuo preferindo uma alocação em pré-fixado em detrimento do pós na carteira. E neutro em IPCA+, o qual, se falando de Brasil, sempre devemos ter um pouco.

Multimercado: É uma classe que, historicamente, consegue surfar bem um cenário de juros baixos. Vejo bastante valor, apesar de acompanhar de longe o setor

Renda variável: Ainda continua acreditando que a exposição deve ser com um beta um pouco maior, para aproveitar bem essa inversão das taxas de juros. Vai ter volatilidade, mas os setores que são mais sensíveis às taxas de juros acredito que entregarão mais alpha este ano.]

FIIs: Alocação maior em tijolos: lajes comerciais e logística. Nos fundos de recebíveis, analisar bem o peso do IPCA na carteira.

Internacional: Alocação maior em renda fixa, com pouca exposição em bolsa americana. Nos últimos meses, pela primeira vez na minha vida, no relativo, vejo o risco/retorno da bolsa brasileira muito maior que lá fora. Na alocação internacional, destaque para os etfs de renda fixa do mercado americano, buscando surfar os patamares da treasuries atuais e que permitem uma alocação com pouco capital (ao contrário de comprar a própria treasury): shv, bil, tflo, tip e por ai vai

Uma das questões mais frequentes que me fazem na virada do ano é: "Qual será o fechamento do Ibovespa no final do ano?". Ressalto mais uma vez que as projeções econômicas são baseadas nas variáveis presentes no momento. Qualquer alteração no cenário pode modificar a percepção e, consequentemente, as projeções.

Basicamente, as projeções para o Ibovespa podem ser feitas através dos valuations x pesos das empresas individuais que compõe o índice; ou através da análise do P/L. Segue a projeção de algumas assets para o Ibovespa 2024

Segue estimativas da equipe econômica da XP:

A equipe Macro do BTG também soltou suas projeções para os indicadores econômicos:

Se analisarmos as projeções realizadas ao fim de 2022, para o ano de 2023, o PIB projetado era de 0,78% com uma inflação em 5,36%, segundo o primeiro boletim Focus de 2023. Finalizamos com um PIB de 2,9% e uma inflação em 4,62%.. projeções.. projeções..

Nos Estados Unidos as projeções também foram bem diferentes do realizado:

Antecipar o cenário econômico é uma tarefa extremamente desafiadora. Novas variáveis surgem constantemente, e, em muitas situações, os impactos delas não são imediatamente perceptíveis. Erros são inevitáveis ao longo do caminho. Como investidores, é crucial gerenciar o risco, implementar estratégias e manter uma visão equilibrada do portfólio, sempre atentos ao balanceamento estratégico da nossa carteira.

Que seja um 2024 fantástico!

Seguimos… espero conseguir contribuir um pouquinho com vocês!

Seguem os artigos mensais de 2023: