MacroView Junho/2023

Leituras sobre os principais acontecimentos no mês de maio e como isso impacta nossos investimentos

Brasil

O mês foi marcado por diversos dados positivos na economia brasileira, dando sustento para uma performance de 3,74% do nosso ibov. Performance essa que, no relativo, fica ainda melhor, onde o S&P subindo apenas 0,25%.

Estamos observando dados de crescimento acima do precificado no curto-prazo e poucas novidades nas contas externas e fiscal - o que se torna um fato positivo. Alguns riscos-de-cauda vão, aos poucos, diminuindo. Com isso, na curva de juros, os pré-fixados caíram entre 65-85 bps, dependendo da vértice, ao longo do mês. Com essa queda, bastante prêmio foi retirado no mercado de equities, e impactando positivamente principalmente os setores que são mais sensíveis aos juros.

PIB

O PIB cresceu 1,9% no primeiro trimestre de 2023 quando comparado com o quarto trimestre de 2022. As projeções estavam na média em 1,2%, sendo os mais otimistas na casa dos 1,5%. Na comparação do primeiro semestre de 2022 o crescimento foi de 4% x 3.1% da expectativa. Excelente desempenho! Mas precisamos relativizar um pouco, uma vez que esse crescimento foi muito concentrado na agropecuária, com crescimento de 21,6%. Serviços e Comércio tiveream um crescimento de 0,6% e 0,3% respectivamente, que, apesar do crescimento, apresentaram desaceleração em relação aos trimestres anteriores. Do lado mais negativo, tivemos construção civil com -0,8%, diminuição da taxa de investimento, que saiu de 18,4% para 17,7% do PIB (pode impactar taxa de crescimento futuro), e redução de -7,1% nas importações, indicando uma queda da demanda interna.

Em geral, podemos fazer uma análise que o crescimento foi concentrado no aumento da oferta, e com queda da demanda (- 0,5%). Isso pode ter um baita efeito desinflacionário, ajudando o Banco Central a levar a inflação para a meta, o que pode, inclusive, antecipar o início do processo de redução da taxa de juros.

O IGP-M registrou mais um mês de queda, -1,84%, após a queda de -0,95% observada em abril, fruto bastante da queda do PPI.

Continuo com o meu call que o processo de redução da nossa taxa de juros depende de uma sinalização mais dovish do FED. A partir do momento que lá ficar evidente o fed funds terminal, BC deverá abrir campo para a redução da nossa taxa de juros.

Outro ponto positivo que pode trazer mais fluxo para terras tupiniquins é um rebalanceamento da carteira MSCI Emerging Markets. Existe um pedido na mesa da Coreia do Sul para ser classificada como país desenvolvido e não mais como emergente. Hoje ela possui quase 12% da carteira, enquanto o Brasil possui apenas 5% no peso dessa carteira. Caso seja de fato deferido, aconteceria uma realocação nos pesos das carteira, beneficiando fluxo para os outros países emergentes.

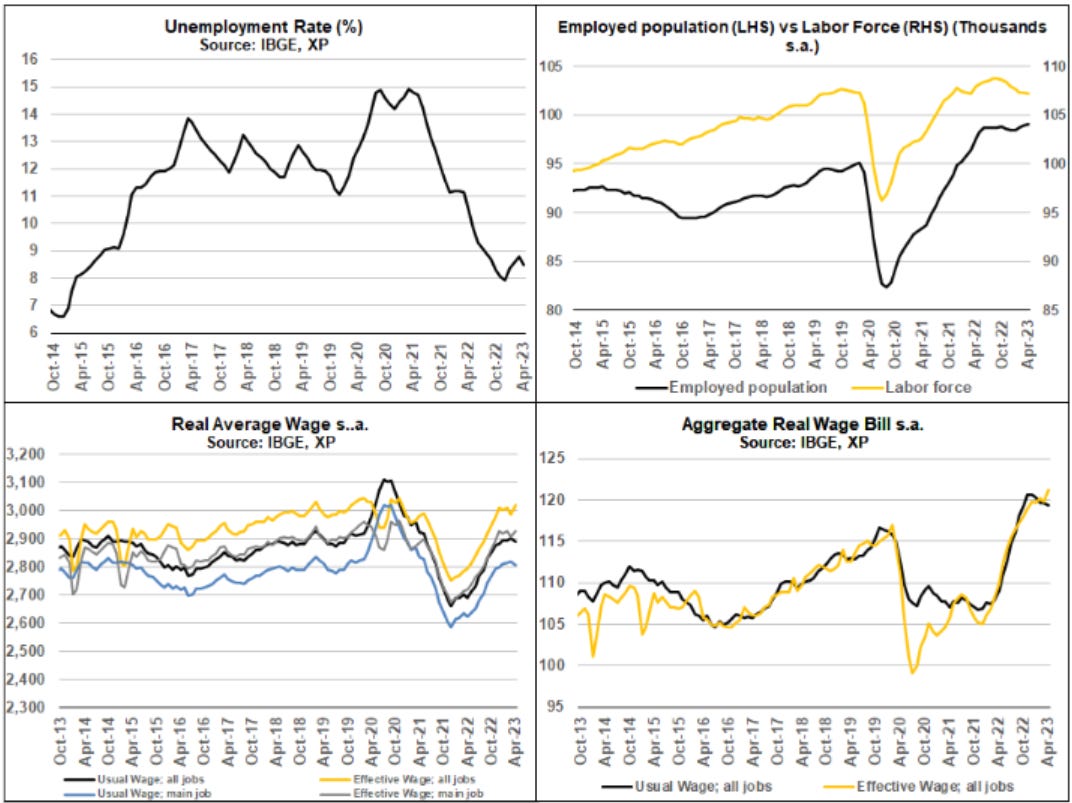

A taxa de desemprego apresentou um novo recuo, monstrando um mercado de trabalho forte. Dado a estrutura Brasil, ouso dizer que nesses patamares estamos algo próximo ao “pleno-emprego”. O CAGED também apresentou criação de vagas acima do planejado:

EUA

O mês americano foi marcado estritamente pela discussão da política sobre o teto de endividamento do governo. Com a decisão pelo aumento do teto da dívida, o Tesouro Americano fará emissão de títulos para recompor seu caixa - atualmente em cerca de $95bi para algo próximo a $600bi, que, segundo o FED, é o colchão de liquidez ideal.

Um dos dados que me chamou bastante atenção durante o mês foi a diminuição da confiança em relação ao presidente do Banco Central Americano. Entramos no pior nível deste século e fico me questionando o impacto comportamental que isso pode trazer para as diferentes estratégias de políticas monetárias.

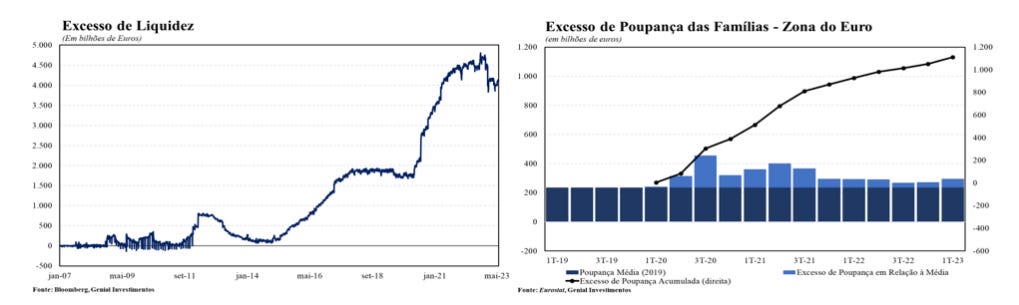

Outra dado muito importante que me chamou atenção foi a contração da liquidez da base monetária M2 (falamos sobre isso no post dos impactos do SVB) Historicamente, quando existe uma contração dessa base monetária em termos anuais existe uma crise bancária, ou uma depresão, ou uma deflação. A magnitude dessa contração só foi observada na última grande crise.

Com os dados de atividade econômica mistos no mercado americano, ainda existe uma quada de braço entre a ala mais dovish com a ala mais hawkish. Continuo achando que, após essa crise no mercado de crédito pós SVB, a ala dovish pode estar, momentaneamente, ganhando força.

Europa

Na Europa, o BCE continua com o discurso mais duro e seguindo com as políticas monetárias contracionistas, com postura de aumento das taxas de juros e a elevação do programa do Quantitative Tightening (Nesse vídeo explico esse assunto), o qual deverá aumentar os atuais 15bi de euros por mês para algo próximo a 27bi. Também anunciaram o fim de programas que injetaram liquidez no sistema bancário, como o TLTRO, que vai tirar algo como 700bi de liquidez do mercado durante este ano.

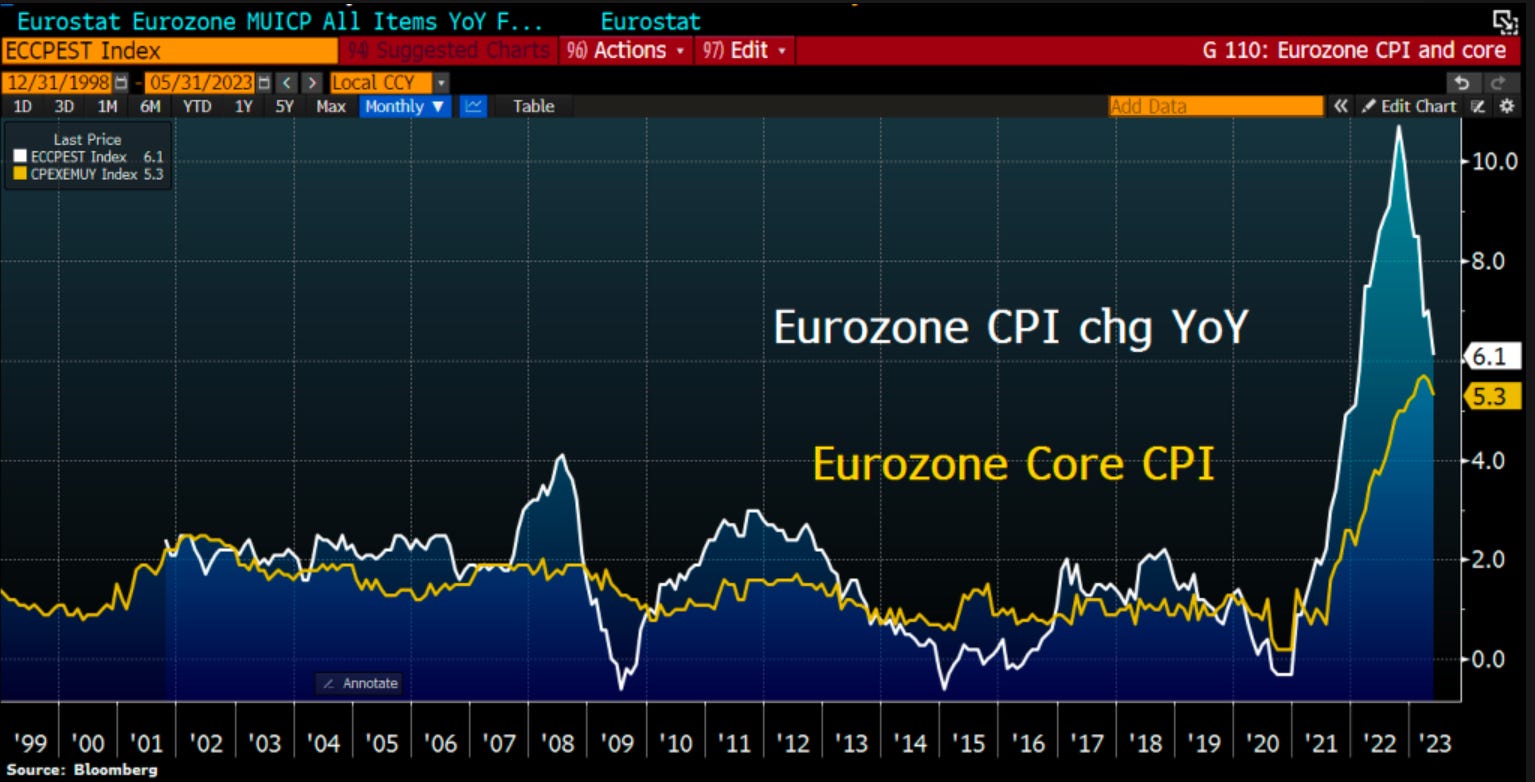

Itália e Alemanha divulgaram inflação no finalzinho do mês e os dados foram positivos, com dados abaixo do esperado. Como o discurso é mais hawish do ECB, a inflação se acomodando proxímo ao centro da meta pode ajudar a visualizarmos algum posicionamento mais dovish e sinalização final do ciclo de contração.

Segundo trimestre seguido de PIB negativo na alemanha, entrando numa recessão técnica:

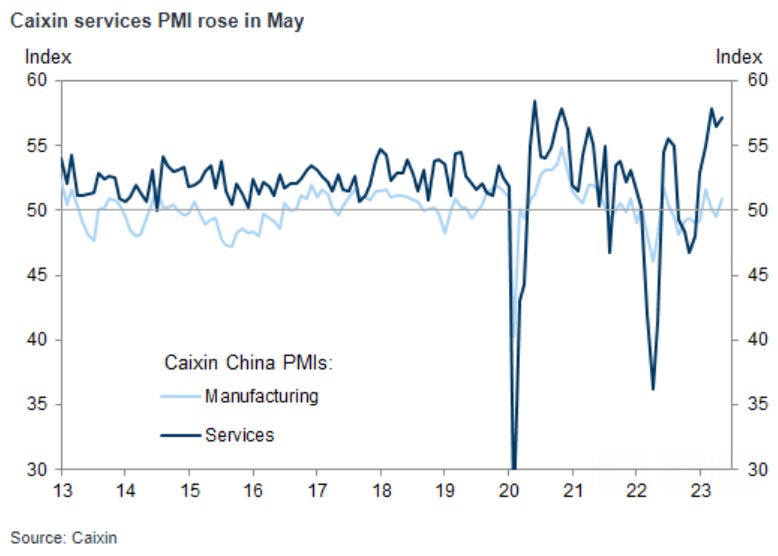

China

Dados chineses divulgados confirmam uma perda do “momentum” da economia. A tese China foi o patinho feio nos últimos meses, e parece que temos motivos para que ela continue a ser. Inclusive uma antecipação do cenário de desaceleração no crescimento global pode acontecer se china continuar a “patinar”.

Os PMI’s divulgados no finalzinho do mês mostraram dados de crescimento abaixo das expectativas:

Outro dado confirmando essa narrativa foi o indíce de confiança do consumidor, onde, apesar da recuperação dos últimos meses, neste ultimo ficou praticamente estável.

Olhando o copo “meio-cheio”, os indicadores do PMI Caixin, que análisa empresas menores, foi bem acima do esperado. Dados são mistos e devemos ficar atentos.

Espero que tenham gostado!

Até uma próxima!