MacroView Fevereiro/2023

Leituras sobre os principais acontecimentos no mês de setembro e como isso impacta nossos investimentos

Cenário Doméstico

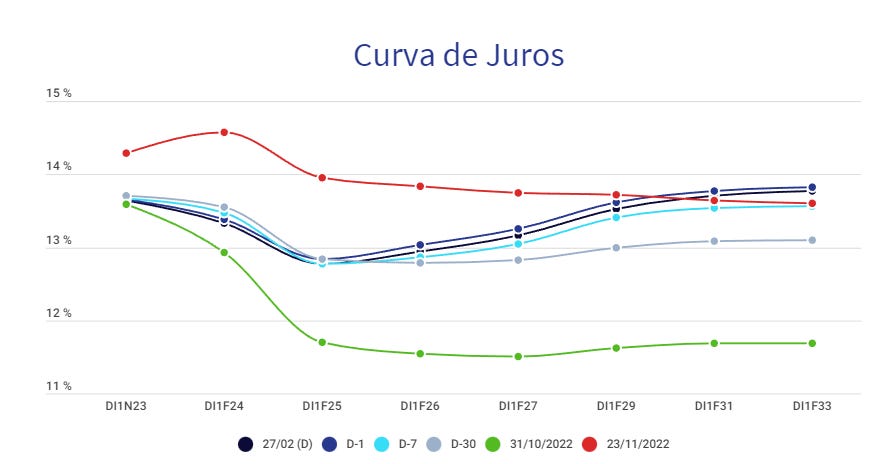

O mês foi marcado pelas brigas e cutucadas do governo em relação a condução da política monetária e a independência do Banco Central. Com esse ruído criado, a reação do mercado foi de uma abertura maior dos juros e, uma desancoragem das expectativas de inflação para os horizontes mais longos. O gráfico abaixo evidência essa abertura nas últimas janelas

Como consequência, diminuiu as chances de uma redução na nossa SELIC, caminho este que seria a trajetória natural da taxa, dada as condições econômicas que o país apresenta. Tivemos reunião do COPOM no início do mês, o qual decidiu de forma unânime pela manutenção da SELIC em 13,75%, permanecendo no maior patamar desde 2016.

Como destaque no mês, a primeira reunião do CMN durou apenas 28 minutos (emoji com a cara do palhaço).

Nos dados econômicos mensais, a inflação ainda causa surpresas, e de certa forma, até em direções opostas. Observamos o IPCA-15 acelerar a 0,76% m/m, ante os 0,55% de janeiro. Por outro lado IGP-M ficou abaixo da mediana das expectativas, registrando -0,06% m/m e assim chegando em 1,86% y/y. Ponto de atenção para a difusão do setor de serviço, o qual saltou de 56,9% para 80%. Apesar dos pesares, não vejo ainda impacto para uma revisão de PIB agressiva para 2023 e 2024.

No campo do crédito, os problemas nas Lojas Americanas contaminou muito o mercado, abrindo bastante spread no mercado de crédito local e prejudicando a emissão de novas debêntures. Acredito ainda que o desenrolar desse triste capitulo vai impactar bastante o mercado local, com um efeito dominó em pequenos fornecedores. Nessa contaminação, bom acompanhar de perto caso de outras varejistas que já reportaram problemas na rolagem da dívida, como CVC e Lojas Marisa.

Cenário Externo

EUA

O FOMC, também de forma unânime, decediu por elevar a taxa básica de juros em 25bps, elevando, mas reduzindo o pace do último aumento, que foi de 50bps. Pós essa reunião, os indicadores americanos surpreenderam, principalmente o mercado de trabalho, com criação líquida em 517 mil vagas, muito acima do esperado, e com isso tivemos diversos diretores do FED reforçando a mensagem que a taxa de juros deverá superar os 5%. Já temos precificado outras 4 elevações de 25bps, levando a fed funds para 5,50%.

O CPI, inflação do consumidor americano, avançou 0,52% m/m acumulando 6,4% no y/y. Núcleo do PCE preocupa, apesar da trajetória descedente dos últimos meses.

As tresuries abriram bastante durante o mês, e com isso, todo o mercado de equities corrigiu. Estamos vendo os juros de curto-prazo americano rondar os 5%. Observe como foi a dinâmica do título de 2 anos nesse último mês

Apesar de um mês negativo em todas as cestas de equities, e bem pesado para os emergentes e China, o YTD ainda se encontra em patamares positivos, dado a boa performance observada em janeiro:

Europa

Tanto o Banco Central Europeu quanto o Banco Central da Inglaterra elevaram a sua taxa básica de juros em 50bps, e com isso, a taxa chega a seu maior patamar desde 2008. Com o núcleo da inflação ainda incomodando, os BCs ainda enxergam mais ajustes para as próximas reuniões. A recuperação da China fica no radar, pois pode se traduzir em exportação de inflação, pressionando ainda mais o alcance à meta da inflação.

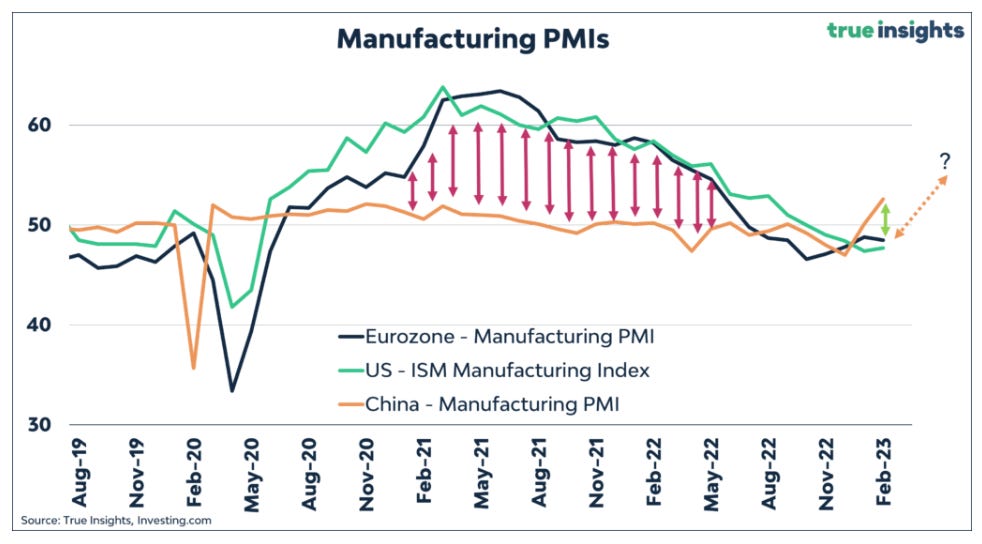

China

Sistemática na China nesse início de 2023 tem se alterado, reforçando as teses de reabertura da China e de um política de covid-zero bem mais brandas.

O gráfico abaixo, do PMI Manufacturing, mostra como ela vem andando na contramão.