MacroView Novembro/23

Leituras sobre os principais acontecimentos no mês e como isso impacta nossos investimentos

O mês de outubro foi bastante volátil e marcado novamente pela 1) abertura das treasuries americana; 2) Guerra em Israel; e 3) falas em relação ao fiscal do governo brasileiro.

Enquanto as treasuries US10Y subiram ~50bps em cerca de 45 dias, essa mesma abertura observamos aqui em apenas um dia, após falas do governo. Quando nos restam questionamentos sobre o risco que é adicionado ao Brasil, esses eventos nos mostram a realidade. Realidade: o primário vai aumentar o custo da dívida e consequentemente mais prêmio é adicionado nas curvas de juros.

O S&P fechou seu terceiro mês consecutivo negativo, primeira sequência desde mar’20. Por aqui, o IBOV teve uma queda de -2,9%, acumulando +3,1% em 2023 (em julho estávamos em +12%). As performances mensais do mês de outubro podem ser observadas abaixo. Destaque para o Ouro, que pela primeira vez ao ano passou a performance anual do S&P, demonstrando o apetite risk-off dos mercados:

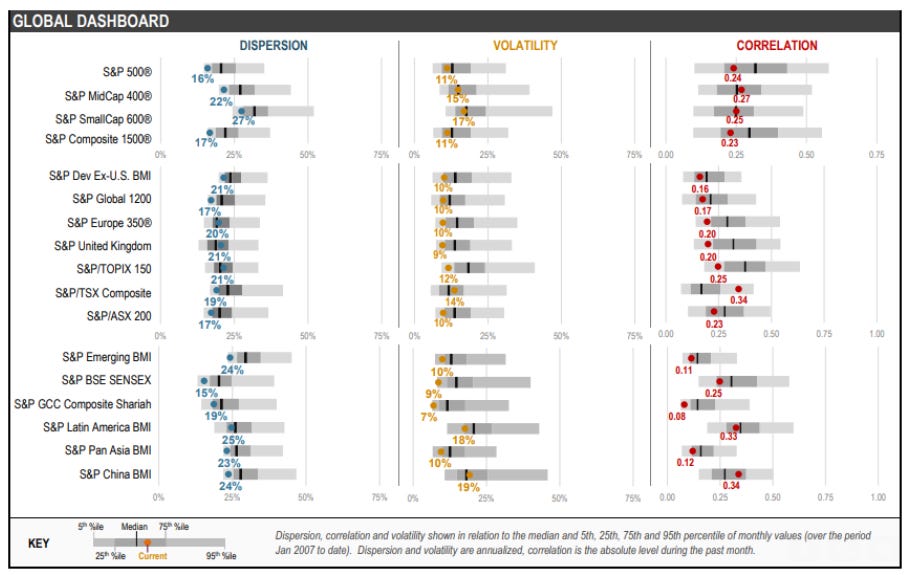

A dispersão, volatilidade e correlação dos índices globais podem ser observados abaixo:

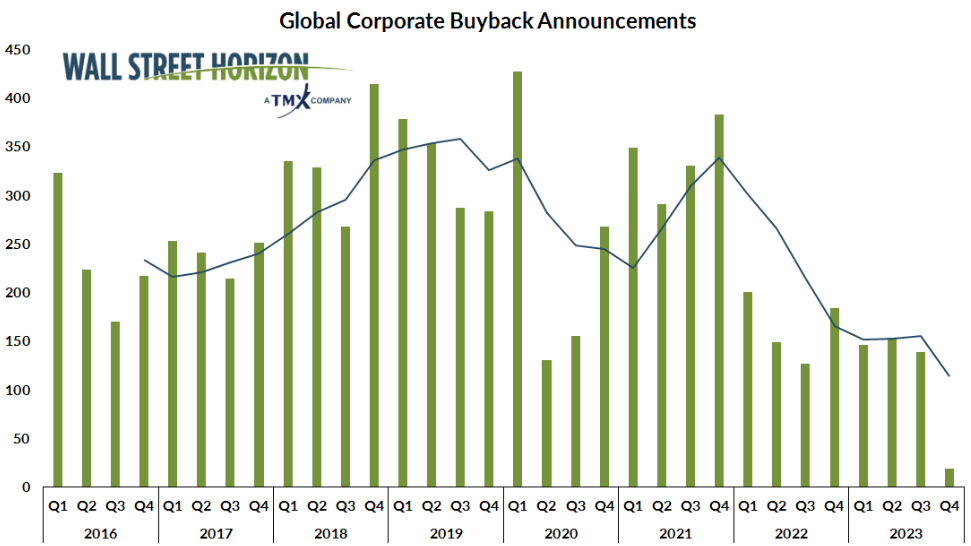

Para completar, estamos nas mínimas de 07 anos em relação a anúncios de buybacks por parte das empresas:

Guerra Hamas x Israel

O conflito entre Israel e Hamas adicionou bastante risco aos mercados. Apesar de Israel não ser um grande produtor, a proximidade com o Golfo Pérsico, onde é produzido 30% do consumo mundial, preocupa bastante em relação a oferta de petróleo. Quando tivemos a guerra na ucrânia, o barril foi acima dos patamares de $120 - pelo fato da Russia deter 11% da produção global.

Em minha opinião, quanto mais tempo passa, menor é a probabilidade de uma escalada no conflito. Se fosse um ataque coordenada e planejado, o meu racional é que não demoraria tanto, dando tempo para o outro lado se organizar e se planejar. Porém o Oriente é uma região bem complexa, já tive a oportunidade de visitar todos os países da região e a proximidade geográfica entre os centros me impressiona. Em um cenário de escalada da guerra, com entrada de Irã/Líbano, devemos ter o playbook de risk-off e um movimento forte no petróleo. A OPEC hoje produz menos de 30 mi de barris dia, controlando essa produção de acordo com a demanda. Um impacto na produção desses países ao redor do Golfo vai impactar toda a logística e oferta de petróleo no mundo.

Brasil

Em um mês marcado por movimentos fortes na curva de juros, o IBOV caiu em -2,94% no mês, reflexo do aumento de prêmio de risco do país. O estrangeiro retirou cerca de 2,8bi da B3, superando os 1,6bi retirados do mês passado.

O IPCA teve alta de 0,26%, abaixo das expectativas do mercado, que estavam em 0,34%. A inflação acumulada em 2023 é de 3,50%, e nos últimos 12 meses em 5,19%.

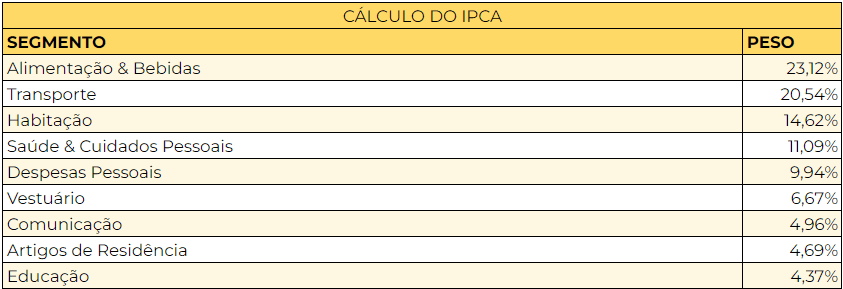

Segue o peso da cesta do IPCA hoje:

Com os indicadores econômicos voltando para o centro do modelo do Banco Central, o campo para aumentar o pace da redução da SELIC se abre. Porém, dependemos de fatores externos para que isso aconteça. Infelizmente, enquanto não visualizarmos com mais clareza o fim do processo de contração da política monetária americana, não podemos aumentar a velocidade da nossa trajetória de redução da SELIC. Minha opinião permanece ainda em 11,75% para o fim de 2023 e algo entre 8,5%-9,5% para o final de 2024.

Quando olhamos para múltiplos, o Ibov esta sendo negociado a 7,5x P/L dos próximos 12 meses, 32% abaixo da sua média histórica, que é 11x. Quando retiramos as ações de Petrobras e Vale, o P/L vai para 9,3x, 23% abaixo da média de 12,2x:

Temporada de Balanços

Começou a temporada de balanços do 3T’23. Minha expectativa são de resultados mistos, refletindo ainda os impactos da macroeconomia global e a complexidade do mercado doméstico. Lá fora, já podemos observar os resultados dos grandes bancos, que abrem a janela de divulgação, e soltaram resultados bem expressivos. No entanto, as tech, em sua maior parte, deixaram a desejar. Por aqui, na parte de alimentos e proteínas, devemos ter resultados melhores, com a normalização da cadeia do frango e de suínos. No setor bancário, não espero surpresas negativas em relação a inadimplência. Acredito que as provisões devam vir na estabilidade ou uma ligeira queda. Setor imobiliário deve apresentar melhoras, com os preços de lançamentos aumentando e a demanda por habitação alta. No setor de mineração, o preço do minério no fechamento do trimestre foi maior que o do trimestre anterior. Os guidances das empresas podem ajudar a dar visibilidade frente ao cenário dos próximos meses. Farei um artigo separado comentando sobre os resultados dessa temporada de balanço quando acabarem as divulgações.

Argentina

Como diria meus amigos hermanos: ¿Que pasa, boludo?

Pela primeira vez na história vimos o dólar (informal) passar os 1000 pesos. A inflação anual passou os 124% e não aparenta caminhar para uma queda.

Europa

Para não passar batido por Europa, o BCE decidiu por pausar, por enquanto, a subida na taxa de juros europeias. O impacto da subida já reflete nos indicadores econômicos e estamos observando uma redução na atividade europeia. O índice STOXX, composto por 600 empresas de 17 países da Europa, fechou em queda de quase 4% no mês. A bolsa espanhola caiu -4,5%. PMIs da França e Alemanha já mostram o impacto da taxa de juros entrando em campo restritivo.

EUA

Cadê a recessão? PIB americano cresceu incríveis +4,9% no Q3, mais que o dobro do crescimento no Q2 e o maior crescimento trimestral desde 2021. Que resiliência da economia americana!

Em relação a inflação, o PCE - principal índice utilizado no modelo do FED - avançou 0,4% em setembro, ligeiramente acima do 0,3% esperado pelo mercado

CHINA

Muitas questões precisam ser endereçadas na economia chinesa. O setor imobiliário se encontra em baixa há tempos; os bancos estão enfrentando altas taxas de inadimplência (o que reforça aquela minha tese escrita nos meses anteriores que a alavancagem das famílias chinesas devem estar em patamares absurdos); o setor industrial enfrentando problemas com baixa produtividade; e consequentemente, baixíssimo crescimento frente ao crescimento contratado e projetado.

Há tempos escrevo que o gigante asiático não vai ter mais as taxas de crescimento observadas nas últimas duas décadas. Mas, mesmo assim, por seu tamanho e demanda, é um país que influência em muito a dinâmica mundial. Mesmo se ela continuar crescendo 3% pelos próximos anos, sua economia iria crescer no tamanho da Índia. Hoje a China é o principal parceiro comercial do Brasil, e, de certa forma, o Brasil também é muito importante para a China, pois 25% das importações de alimentos chinesas são oriundas do Brasil.

A inflação chinesa continua em patamares que não estimulam o crescimento. Uma curiosidade no gráfico abaixo foi observar que o aumento do PPI (índice de inflação do produtor), não se refletiu em um aumento no CPI (índice de inflação do consumidor):

Curiosidades