MacroView Maio/2023

Leituras sobre os principais acontecimentos no mês de abril e como isso impacta nossos investimentos

Brasil

Durante abril foi encaminhado para o congresso o projeto de lei complementar do novo arcabouço fiscal, o qual faz a previsão do crescimento das despesas em termos reais (0,6% - 2,5%). Infelizmente essa regra ainda deixa nosso endividamento fragilizado, dependendo unica e exclusivamente da capacidade de aumentar as arrecadações (leia-se: mais impostos). Estimativas do mercado elevam a relação dívida/PIB para quase 90% - bem acima da estimativa do governo, que é em 77,3%.

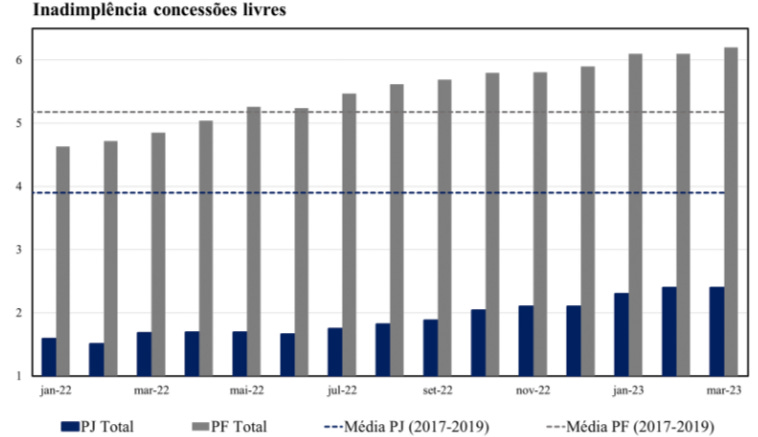

Reflexo das politícas monetárias, as concessões de crédito desacelerou mais uma vez, e as taxas aceleraram. Inadimplência segue crescendo, sendo que a inadimplência das famílias bateu seu patamar mais alto desde out/16.

Inflação

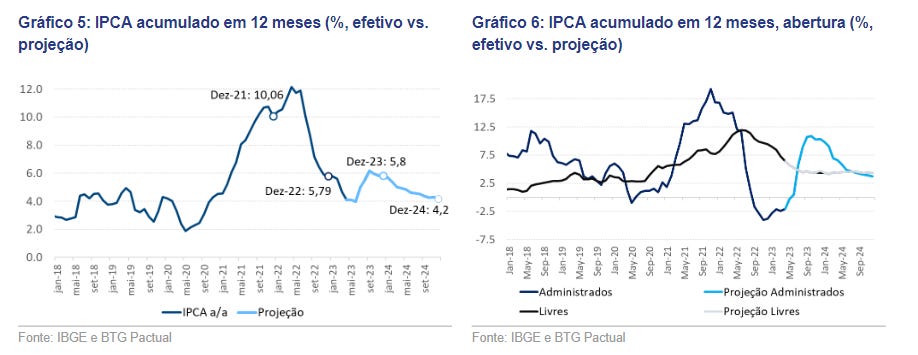

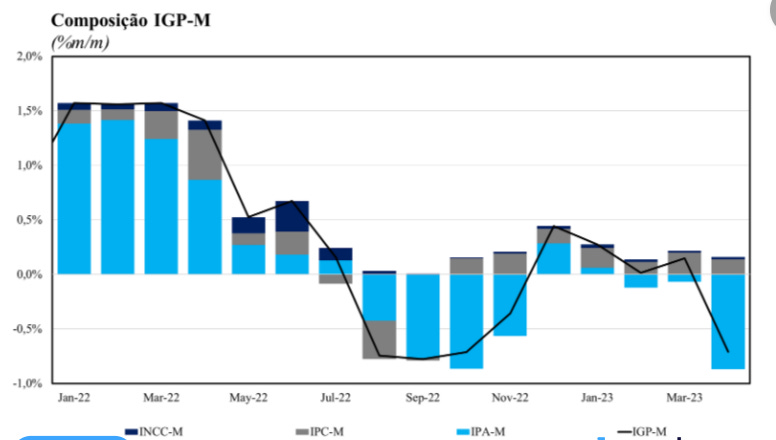

Mês foi marcado positivamente em relação a inflação, onde o IPCA-15 e o IGP-M vieram abaixo do esperado. A única discussão que eu acredito que ainda exista para não baixar a selic é a ancoragem das políticas fiscais. Tanto pela atividade econômica, quanto pela inflação, não vejo motivos para permacermos sendo a maior taxa de juros real do mundo.

A Balança comercial registrou superávit de US$8,23 bilhões em abril. As exportações se mantiveram em patamares elevado e as importações em queda. Nas commodities, destaque foi para a soja que alcançou seu recorde na série histórica. Na atividade econômica, os setores que são menos dependentes dos ciclos monetários, como o agro, estão performando e impulsionando esse início de ano. Projeções do PIB sairam de 1,1% y/y para 1.2% y/y.

EUA

Nos EUA, o Core CPI (núcleo da inflação) ficou em linha com as expectativas. Podemos ter uma diminuição de um risco de cauda sobre a inflação, mas ela ainda se encontra a patamares acima da meta.

O PPI (inflação do produtor) apresentou resultado semelhante ao CPI, resutando num PPI amplo abaixo da expectativas e o core em linha com o que era esperado. PPI mais fraco indica uma menor pressão no repasse de custos da inflação ao consumidor final.

A ata do FOMC deste mês mostra um comitê preocupado com a crise bancária e seus impactos, e as atuais condições financeiras da economia americana. Como já comentei em outros artigos, após 10 altas consecutivas, e com a taxa mais alta dos últimos 30 anos, podemos estar próximos do fed funds terminal e de uma mudança na postura do BC americano - fato que pode despressionar bastante a economia americana.

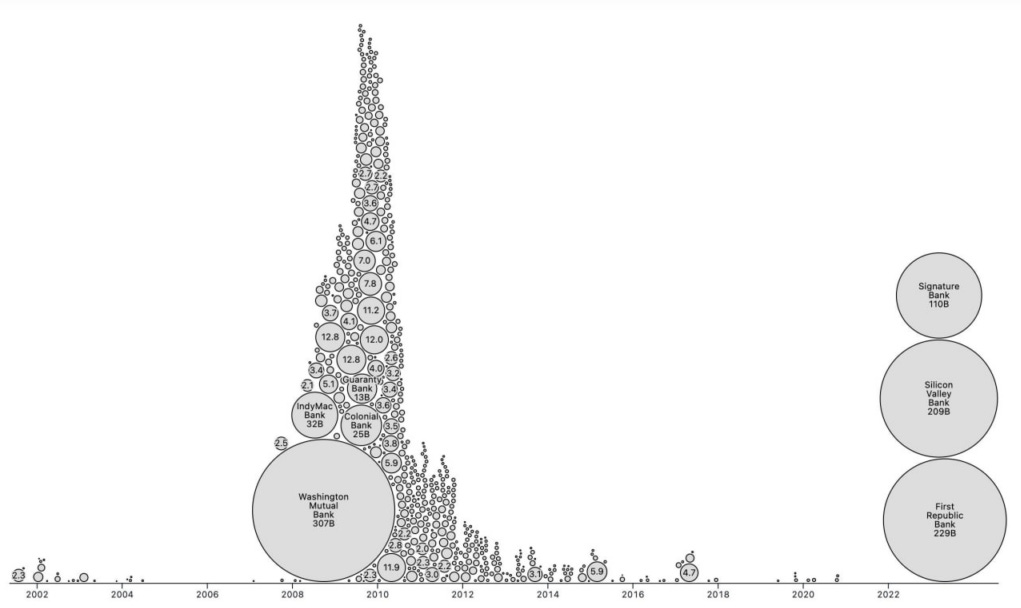

No fim de abril o First Republic Bank (FRC) foi “comprado” pelo JP Morgan. Isso ajuda a estancar um risco sistêmico no setor bancário americano, pelo menos no curto-prazo. A pergunta que resta é: “Quem será o próximo?”. Os recursos utilizados pelo FDIC este ano já ultrapassou mais da metade do utilizado na última crise do sub-prime:

CHINA

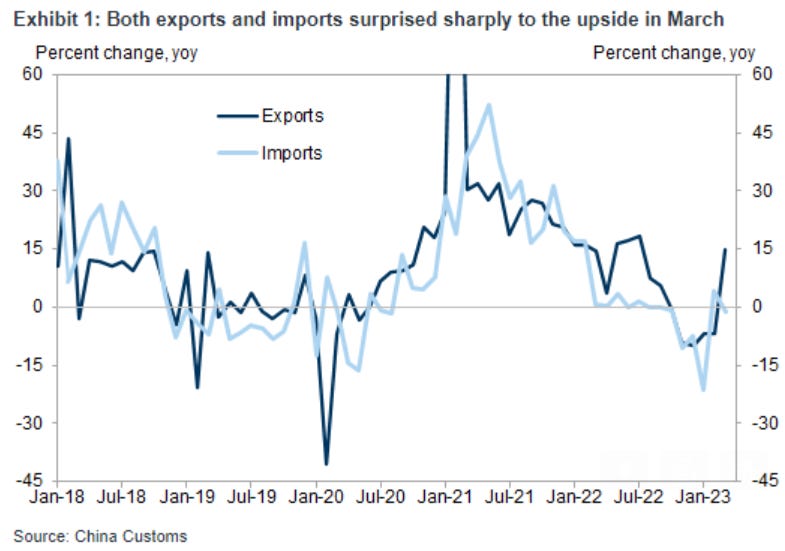

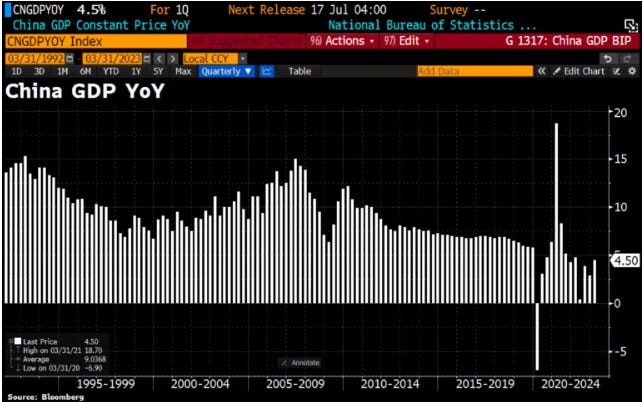

Os dados na china foram mistos ao decorrer do mês, onde no início do mês os dados de exportação e importação foram positivos, acima da expectativas e um PIB crescendo acima das estimativas também:

Mas, algo que não podemos deixar passar batido é que o PMI de abril mostrou queda nos indicadores de Serviços e de Manufatura. Queda superior as expectativas do mercado, e um indicador de Manufatura abaixo de 50 pontos, é um sinal de alerta ao cenário de recuperação do país. Continuaremos observando pois isso pode se traduzir em um ponto de inflexão (negativo) para a tese de recuperação da China - que por si impacta na tese de recuperação das commodities e Brasil.