MacroView Setembro/23

Leituras sobre os principais acontecimentos no mês e como isso impacta nossos investimentos

Esse artigo ficou um pouco mais extenso, para ler tudo clique em "[Mensagem cortada] Exibir toda a mensagem” ao final do email!

Fazia tempo que não viamos tanta volatilidade nos mercados. Mês de agosto foi marcado por: 1) aumento nas tresuries americanas; 2) dados mais negativos que o esperado na China; 3) mudanças de politícas monetárias nos países emergentes e; 4) ruído na política brasileira + arcabouço fiscal. Iremos abordar esses temas no artigo de hoje.

Brasil

Em agosto tivemos a decisão do Copom que formalizou o início do ciclo de corte de juros, diminuindo em 50bps e já contratando mais 50bps para as próximas. Dado essa contratação já em ata, podemos considerar que o comitê teve uma postura mais dovish. A inflação implícita vai ser o drive principal neste momento. Entretanto, ao mesmo tempo que Brasil cortava sua taxa de juros, Mexico decidiu por manter e Russia subiu em 350bps. Na minha visão, um pouco da volatilidade que observamos no mês foi o rebalanceamento do fluxo para esses países (muuuuito mais no caso do méxico), onde, no relativo, o carry ficou mais atrativo, atraindo assim mais fluxo.

Durante boa parte do mês, os dados econômicos que foram divulgados pela China, que foram muito piores do que a expectativa, impactaram bastante o mercado de commodities. O gigante asiático parou, inclusive, de divulgar o desemprego entre os jovens, o qual estava no topo histórico - o que é no mínimo estranho. Com isso, a tese de reabertura chinesa foi perdendo força, e as commodities foram reprecificadas, impactando assim o Brasil, uma vez que boa parte da nossa bolsa de valores é, em verdade, commodities.

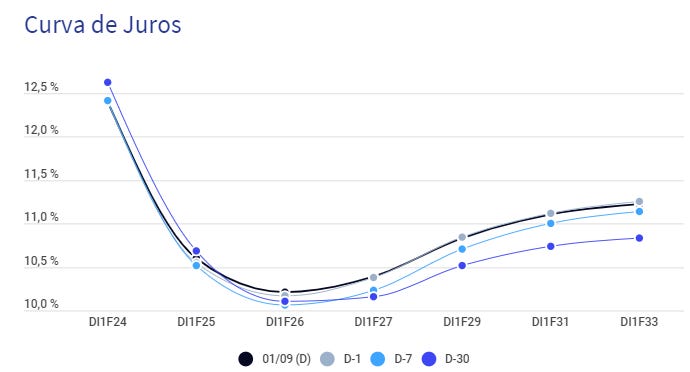

A curva de juros abriu durante o mês, principalmente as vértices mais longas:

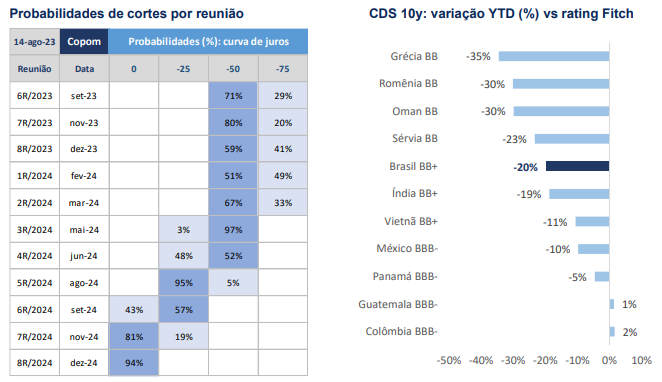

Mesmo com a mudança do rating Brasil de BB- para BB pela Fitch, quando olhamos o CDS Brasil, que apresentou boa melhora esse ano, ele se encontra a níveis de pares que possuem um rating melhor que o Brasil. Como as agências serem lagging sobre indicardores econômicos, isso reforça a tese de risk-on no nosso mercado doméstico.

Temporada de Balanços

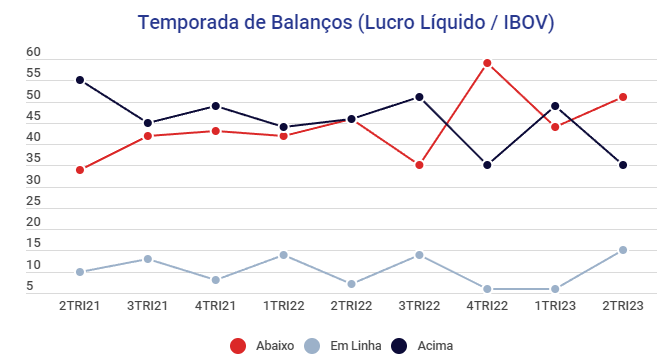

Fechada a temporada de balanços do 2T’23, observamos, de forma geral, resultados abaixos das expetativas. Cerca de 50% das empresas entregaram um EBTIDA e o Lucro Líquido abaixo das estimativas. Acredito que o nível de alavancagem pode ter contribuído bastante para esse resultados, o qual, dado o cenário base de queda dos juros, pode impactar positivamente para os próximos trimestres. Inclusive, segundo o Santander, as palavras mais repetidas nos conference calls foram: crédito, financiamento e empréstimos - refletindo a preocupação do impacto da alavancagem e dos juros.

Entre os setores, resultados abaixo do esperado foram maiores com as exportadoras e siderurgias. Varejo também não performou bem. Pelo lado positivo podemos destacar as construturas.

Os múltiplos ainda se encontram em patamares baixos, abaixo ainda de 1 desvio padrão da média histórica. com Ibov a 8x e Ibov sem Petr e Vale a 10,7x:

Arcabouço Fiscal e PIB

Depois de um período longo devido as discussões sobre a reforma ministerial, finalmente o Novo Arcabouço fiscal foi aprovado. Emendas do Senado excluíram o Fundo de Manutenção e Desenvolvimento da Educação Básica (Fundeb) e o Fundo Constitucional do Distrito Federal (FCDF) da regra fiscal. Mas gastos com ciência e tecnologia entram dentro dos limites. A leitura geral é que, da maneira como foi aprovado, não assegura uma melhora estrutural e uma maior capacidade de gerar superávits primários, dependendo do aumento de arrecadação, que por si, é uma variável fora do controle direto.

O PIB divulgado foi bem forte, dando plano para uma revisão geral das expectativas do crescimento para 2023. Algumas casas já trouxeram o número para próximo de 3% no ano.

EUA

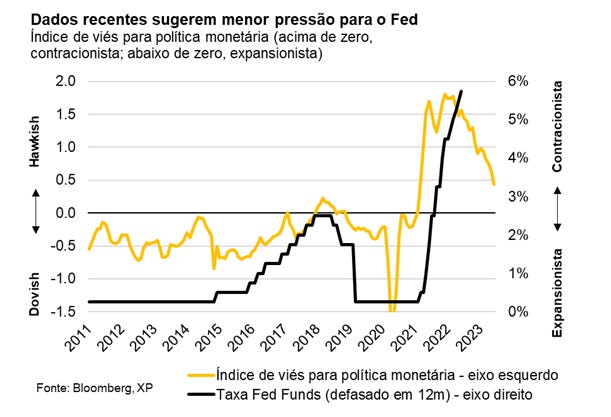

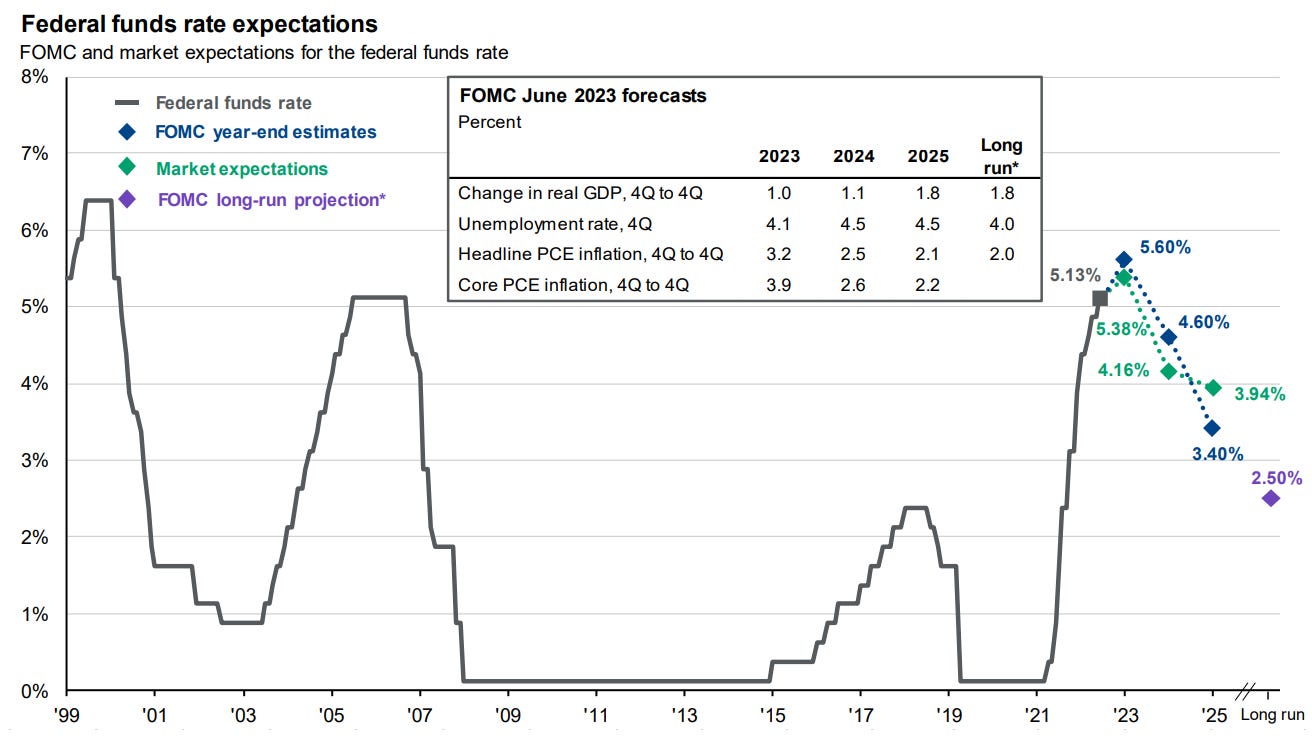

Os dados econômicos americanos divulgados durante o mês foram mais fracos que o esperado. Mostram uma econômia em desaceleração, porém ainda sem sinais claros de recessão. Acredito que os cortes por parte do FED serão mais tardios do que o mercado espera e dessa forma a taxa de juros neutra será mais elevada.

No curto prazo isso pode ajudar os mercados, pressionando as tresuries para a queda. Mas no médio-longo prazo a clareza de uma possível recessão é que vai ser o principal vetor. O gráfico a seguir mostra a performance de alguns ativos em períodos pré-recessão:

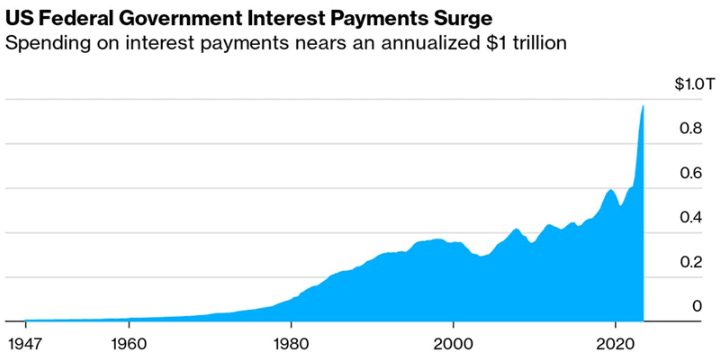

A situação fiscal americana é, no mínimo, desconfortável. Projeções indicam que a dívida pública deve chegar a 165% em 2033, de 145% em 2023 e a dívida do tesouro para 116% em 2033, de 97% em 2023. No passado o EUA conseguiu diminuir a dívida de 106% logo após a WWII, em 1945, para 23% em 1973. A saída, provavelmente, será através dos impostos. Hoje a carga tributária americana é menor que os países de OCDE.

Comentário que eu fiz no artigo anterior permanece cada vez mais forte para mim: Podemos estar entrando numa janela onde a visibilidade do fiscal nos EUA se sobresaia em relação ao nosso fiscal.

O Tesouro americano acelerou o volume de leilões para o próximo trimestre, começando já em agosto e com foco nas duration mais longas.

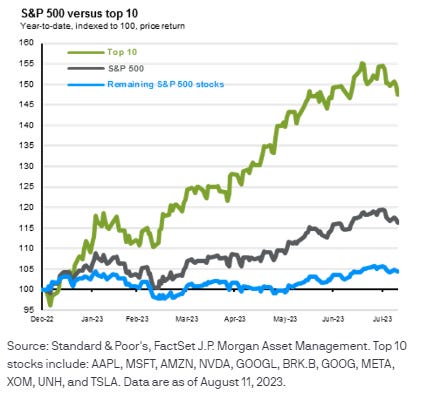

A bolsa americana continua resiliente frente ao patamar do fed funds. Porém, 90% dos ganhos do S&P no ano são oriundos apenas da performance de 10 ações, mostrando assim bastante fragilidade no índice.

CHINA

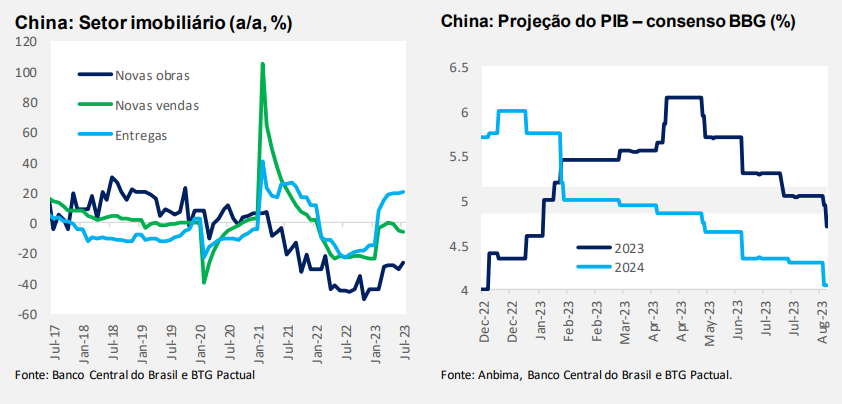

Com os dados chineses bem abaixo do esperado, observamos um recorde no fluxo de venda no mercado de equities chinês pelos estrangeiros. Famoso “Contra fluxo não há argumentos”.

Durante o mês, alguns players como a Gavekal e o BTG, soltaram artigos reforçando uma visão construtivista para China, como se o “fundo” estivisse próximo. Um dos argumentos da Gavekal é que, apesar dos dados econômicos, alguns indices não sofreram impacto na mesma proporção, indicando que seria de, alguma forma, ruídos. Exemplificam o caso do setor bancário e o de bonds, o qual não sofreu uma “derretida” frente aos dados da economia.

O curto-prazo sempre é imprevisível, mas numa visão de médio-longo prazo eu concordo com esse posicionamento. Acredito ainda que China possa mexer em algumas armas de políticas monetárias para dar um boost na economia. Minha preocupação maior é em relação ao grau de endividamento das famílias, o qual não são divulgados. Acredito que ali posso estar o perigo maior e vendo as poucas ações que o governo executou este ano, pode ser que esse dado esteja em patamares bem críticos.

O consenso vem ajustando, gradativamente, para projeções menores de crescimento.

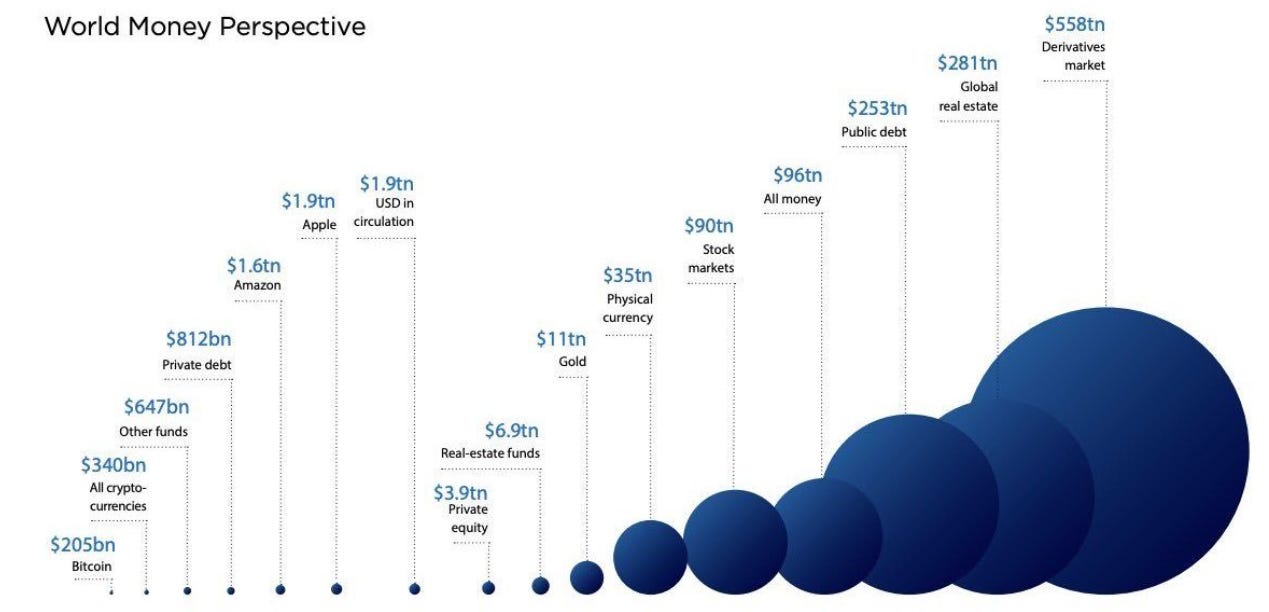

Charts of the Month

Algumas imagens/gráficos que me chamaram a atenção ao longo do mês:

Espero que tenham gostado! Qualquer dúvida é me perguntar!