Macro Overview Jan/23

O primeiro mês do novo governo se finda de forma bastante barulhenta e com muito ruído. Observamos a PEC da Transição criar um aumento de gastos na ordem de R$ 200 bilhões, algo próximo a 2,0% do PIB. O subsídio dos impostos também foram adiados, pressionando ainda mais o fiscal. A gasolina foi adiada para março e o diesel para o final do ano. Com políticas fiscais expansionistas, vamos observar nossa dívida/PIB crescer novamente, indicador no qual, no meio de tanto notícia sobre o futuro incerto, ficou apagada a notícia de um fechamento anual em 73,5% do PIB. Com o andar da carruagem (discursos), podemos ver esse indicador bater os 100% ainda neste mandato, 2026.

Iniciamos o mês, fevereiro, com decisões pela manutenção da SELIC por parte do BC, mas com um discurso bastante duro e um comunicado alertando sobre uma “uma ainda elevada incerteza sobre o futuro do arcabouço fiscal” e também “estímulos fiscais que implicam sustentação da demanda agregada.”

Isso gerou bastante indignação por parte do governo, que, após o comunicado, começou a soltar declarações em relação as políticas do RCN e sobre a Independência do Banco Central brasileiro. Mercado não gostou e observamos a curva de juros abrir novamente e dólar se valorizar.

Todo esse cenário: ruídos políticos, política fiscal expansionista, “intervenções” no BC criaram um ambiente de incertezas e observamos os principais indicadores econômicos se depreciarem. Segundo o relatório Focus, no último mês, a expectativa para a inflação deste ano saiu de 5,23% para 5,48%. Para 2024 passou de 3,60% para 3,84%, e em 2025 foi de 3,20% para 3,50%. Projeções para SELIC também aumentaram de 9,25% para 9,50% ao ano no final. É factível que, com a retirada da redução dos impostos, a inflação seja acima da observada em 2022, e mais uma vez, acima da meta.

O que se desenhava para uma SELIC terminal nos patamares que se encontra hoje, 13,75% já não esta tão claro mais. Se observamos uma deterioração dos indicadores econômicos, devemos ter uma continuação da subida da SELIC - acredito que esse cenário começou a ser considerado como base pela rotação que vimos dos papéis que são mais sensíveis a juros. Crescimento do nosso PIB também deve ser impactado negativamente.

Apesar dos pesares, esse ciclo de aperto monetário vem cumprindo seu papel nos indicadores da economia. No cenário atual, a política monetária tem um peso ainda mais relevante que no passado - a redução dos subsídios dos bancos públicos.

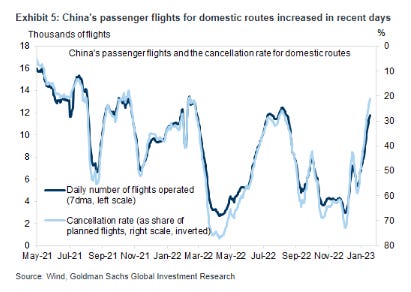

Apesar do vetor doméstico perder força, a tese de reabertura da China, e por tabela, uma maior pressão por commodities, ganhou força neste mês. Dados de circulação na China apresentaram bastante melhora, na qual devemos ver o gigante asiático crescer algo em torno de 5%, ante os 3% de 2022.

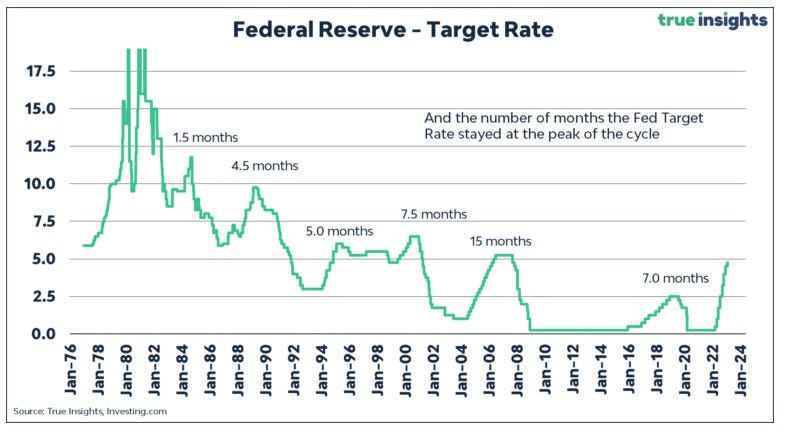

Em relação aos Estados Unidos, o FOMC foi mais dovish, e reduziu o ritmo da alta de juros, em 25bps, indo para 4,75%. Junto com o payroll extremamente forte, reforçam a tese de softlanding (o qual ainda nao é meu cenário base). Por discurso, FED já “contratou” mais 25bps para a próxima reunião.

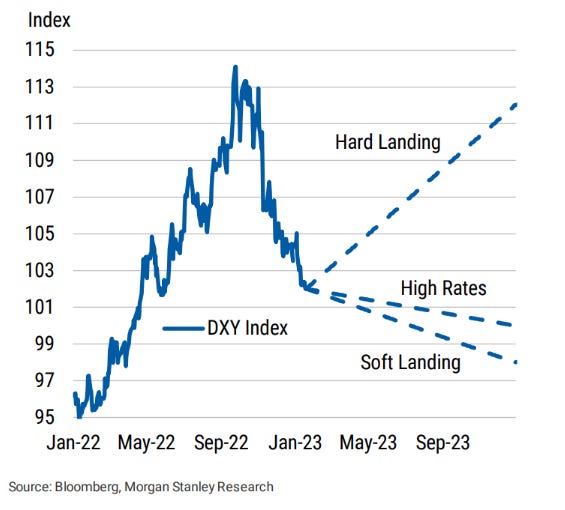

A cesta DXY continuou na sua tendência de queda (desde set/22). Em um cenário de softlanding, ainda temos espaço para uma maior depreciação do dólar. Se analisarmos apenas a paridade da cesta, o dólar deveria estar perto dos 4,60, mostrando, portanto, que os ruídos internos pressionaram a desvalorização do real.