MacroView Outubro/23

Leituras sobre os principais acontecimentos no mês e como isso impacta nossos investimentos

Setembro foi mais um mês com bastante volatilidade nos mercados, marcado pela abertura das tresuries americanas, que acabaram drenando bastante a liquidez do mercado e adicionou bastante prêmio de risco no mercado de equities. Um dos principais acontecimentos do mês foram as rodadas de políticas monetárias ao redor do mundo, com destaque para EUA em um tom mais hakwish, mantendo o fed funds em 5,25-5,5%, mas com 12 diretores do FED indicando que a taxa de juros deverá encerrar o ano em patamares mais elevados que o atual; para o Brasil que reduziu em 50bps e agora possui a Selic em 12,75%, com perspectivas de cortes na mesma magnitude para as próximas reuniões; e também na zona do euro, com aumento de 25bps. Em suas respectivas seções abordarei mais sobre isso.

Brasil

O COPOM, conforme amplamente esperado, e numa decisão unânime, reduziu a Selic em 50bps, trazendo a taxa básica de juros para 12,75%. A expectativa são de cortes de mesma magnitude para as próximas reuniões. Dessa forma, acredito que finalizaremos o ano com a taxa em 11,75% e, pelo andar da carruagem, em algo próximo a 9,50% para o final de 2024.

Uma novidade no comunicado acho que merece atenção: a introdução de um parágrafo que destaca a importância fundamental de cumprir as metas de superávit primário estabelecidas no arcabouço fiscal.

Permaneço com a visão de que um ritmo de maior magnitude na queda aqui depende muito mais do posição do FED do que algum indicador econômico interno nosso

Segue a janela de performance do Ibovespa em ciclos de corte de juros:

O IGP-M voltou a registrar inflação depois de 6 meses. Em setembro avançou em 0,37% m/m, vindo em linha com as expectativas do mercado. No ano registra -4,93% e no acumulado dos últimos 12 meses -5,97%.

O resultado do déficit primário em agosto foi em 22,8bi, melhor que o esperado em 26,5bi. Apesar da melhora no relativo, não acho que isso seja uma mudança na trajetória de deterioração das contas públicas. A receita líquida do governo caiu 10,2bi (-7,1% y/y) em agosto.

O gráfico abaixo demonstra o impacto que temos da taxa de juros na precificação do mercado de equities, principalmente nas empresas que possuem a tese de growth. A linha preta representa a SELIC, e a descida dela no gráfico é o aumento da taxa de juros. Observem a “sincronia” que existe entre esses mercados:

Uma preocupação grande que surge no meu radar são as mudanças que teremos nas diretorias do Banco Central. Será que podemos ter uma mudança de rota?

Com as decisões de setembro, o Brasil sai da liderança de maior Juro Real do Mundo. México assume a ponta após a decisão pela manutenção das taxas por lá. Esse é um pódio que eu queria que o Brasil estivesse bem longe.

EUA

Na reunião de política monetária do mês, o FED optou por fazer a primeira pausa depois de 11 elevações seguidas desde 2022. O fed funds, em 5,25-5,50% continuam nos seus maiores patamares desde 2001. Apesar da decisão de manter a taxa de juros - que já era esperada pelo mercado - o discurso do Powell foi bem hawkish, colocando peso no data-driven dos dados econômicos americanos, e, se necessário, subir taxas novamente. Ainda não conseguimos visualizar o fed funds terminal, e isso impacta em muito os mercados, elevando a aversão ao risco e aumentando prêmio na curva de juros. Os juros de 10 anos - considerado a taxa livre de risco do mundo - atingiu o seu maior patamar desde 2007.

A inflação precisa retornar para o target de 2% para que o processo de redução das taxas de juros comece a acontecer - em setembro a inflação americana, CPI, ficou em 3,7% y/y. O Core CPI, cesta menos volátil, que é a que pesa na decisão e modelos do FED ficou em 4,3%, menor que os 4,7% do mês anterior. A inflação PCE ficou em 3,5% no headline e 3,9% no core.

A taxa de crescimento médio do PIB nos últimos trimestre foi de 2,5%, nível que é acima do que é considerado o potencial para a economia americana. Apesar desse surpreendente crescimento, as taxas de desemprego ainda permanecem em níveis estáveis, o que pode ser efeito de um aumento da imigração. Desde 2021 a estimativa foi de um aumento 4 milhões na população estrangeira nos EUA.

Europa

O destaque na região foi a decisão de política monetária que elevou as taxas de juros em 25bps, chegando em 4,50%. O comunicado sinalizou ao mercado que provavelmente estamos nas taxas de juros terminais desse ciclo, uma vez que o patamar agora já se encontra “suficientemente restritivo”. A expressão da Lagarde “more ground to cover” não foi usada dessa vez, ou seja, nesses patamares, mantidos a um período longo, pode ser o suficiente para retorno da inflação à meta.

Com uma pressão inflacionária, o euro acabou sofrendo bastante desvalorização. Inclusive foi um dos pontos que fortaleceu a cesta DXY.

No gráfico abaixo fica claro a diferença de patamares do juros atualmente na zona do euro. A linha azul é a média entre 2013-2023: 1,69% e a linha verde a média entre 2016-2019: 1,35%. Hoje o yield ta em 4,20%

O Banco Central da Polônia, surpreendentemente, cortou em 75bps a taxa de juros, levando a taxa de juros polonesa para 6% em um país com a inflação andando na casa dos dois dígitos ainda. Decisão, na minha opinião, extremamente equivocada. A moeda polonesa se desvalorizou bastante após essa decisão.

No Japão tivemos o BoJ anunciando compra de títulos que não estava programada após os juros de longo prazo por lá baterem as máximas em uma década

CHINA

Entramos no último trimestre do ano e uma das principais teses macros de muitos gestores não se concretizou: a reabertura chinesa. Diversas pequenas medidas foram feitas por parte do governo chinês, mas que ainda não impactaram os dados econômicos. Em setembro observamos o corte de 25bps na taxa de compulsório (RRR).

A falta de medidas mais agressivas me preocupa, pois, pode ser sintoma de uma economia mais fragilizada do que demostra ser. Como já escrevi anteriormente, não temos visão da alavancagem e do endividamento das famílias, e a falta de algo mais agressivo pode estar vinculada a isso. Em relação aos novos estímulos, podemos ver novas rodadas de emissão de títulos, focado em infraestrutura.

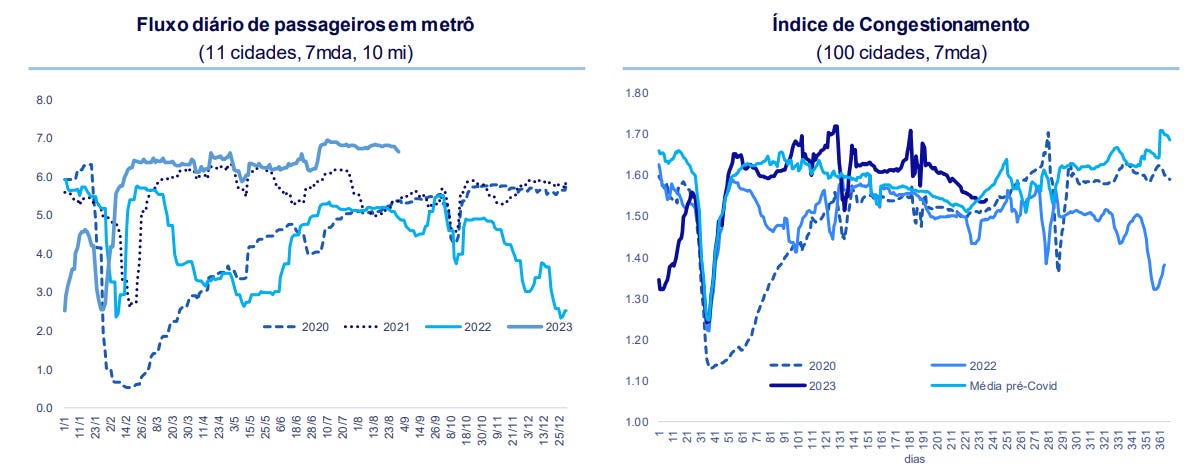

Os índices de fluxo de passageiros e de congestionamento já voltaram a normalidade:

Curiosidades

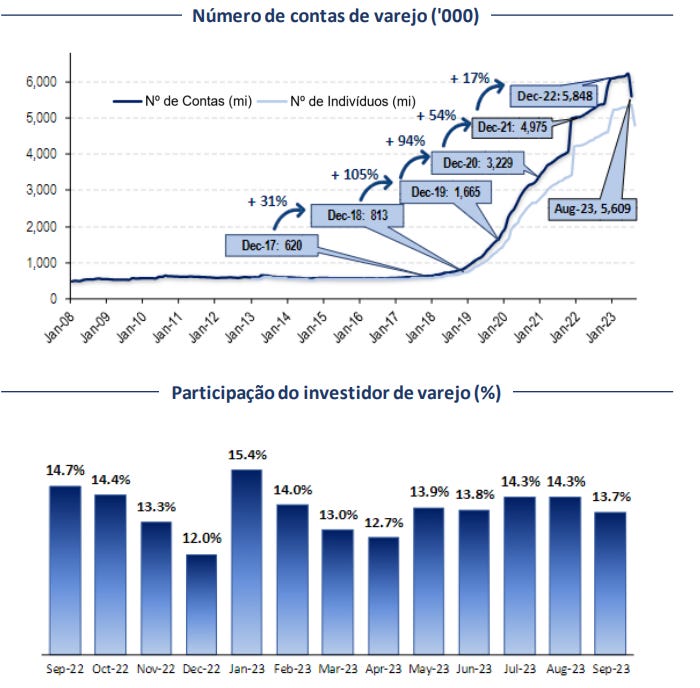

O número de contas de varejo e sua participação no mercado vem diminuindo. Legal observar a inclinação no crescimento das contas a partir de 2019.

Se você quer uma consultoria personalizada ou acha que eu posso te ajudar com algo é só entrar em contato através do igorccllc1@gmail.com