MacroView Agosto/23

Leituras sobre os principais acontecimentos no mês e como isso impacta nossos investimentos

Brasil

E os ventos continuam soprando a favor das terras tupiniquins. Reforço nesse artigo a minha visão otimista com o ciclo brasileiro, onde podemos estar vendo a redução da nossa taxa de juros (edit1: antes da publicação saiu decisão reduzindo a selic em 50bps), com o afrouxamento monetário, reversão na deterioração da inadimplência e as contas externas com bom posicionamento. Soma-se a isso também uma maior visibilidade dos mercados emergentes, mudanças de rating das agências de risco, liberando mais fluxo para o país e também um enfraquecimento do dólar mundialmente.

A agência de rating S&P escreveu que a aprovação da reforma tributária é um fator chave para uma mudança na balança de risco brasileira. Hoje, com o risco soberano em BB-, podemos ter um upside de risco. O gráfico abaixo mostra o CDS (risco país) e a classificação de rating soberado pelo S&P

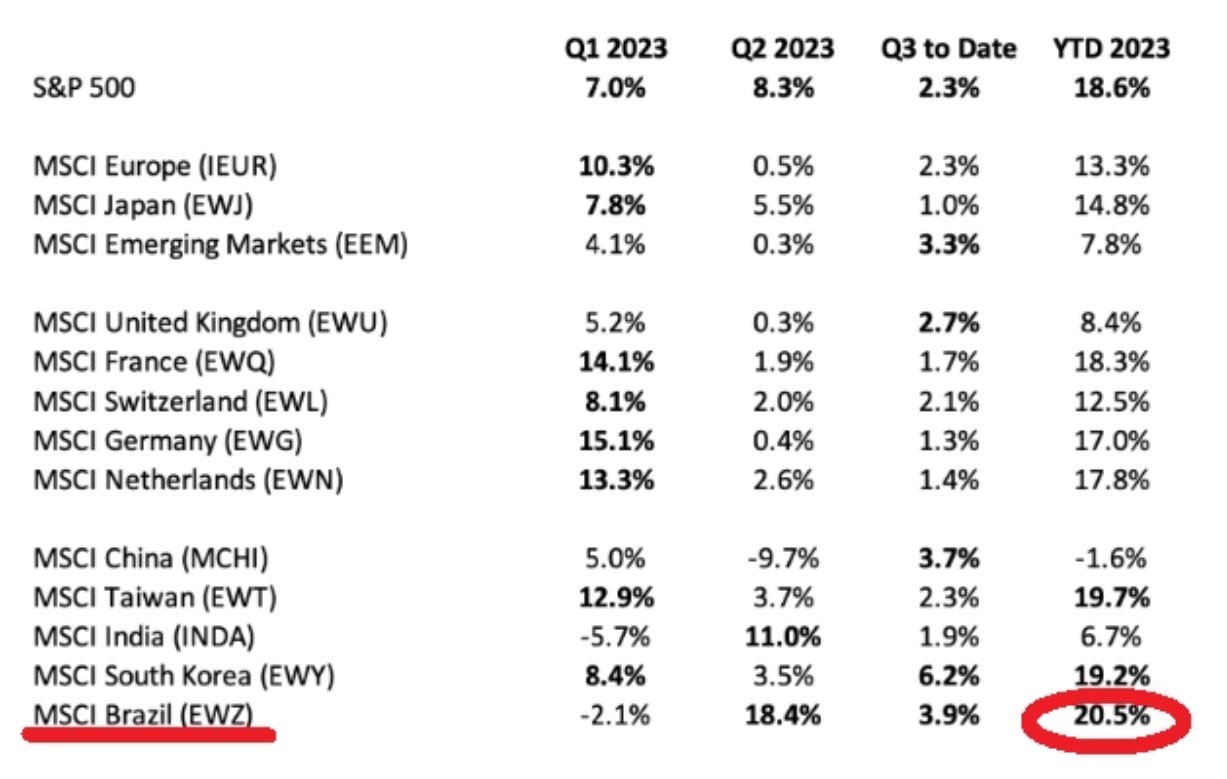

Reforçando essa visão, observamos nosso mercado performar melhor que os outros pares:

Os bancos estão, constantemente, revisando os dados convergindo para este cenário:

O Ibovespa subiu +3,27%. Apesar da maior ação da bolsa, VALE, ter performado bem no mês, dado a performance anual dela, se calcularmos o IBOV sem ela, estariamos próximos a 132k pontos.

No ciclo de corte de juros, historicamente temos uma performance boa do Ibov e das Smalls Caps, onde o retorno médio foi entre 30%-45% nos últimos ciclos.

Nessa subida da Bolsa Brasileira, o Instuticionais Locais, que tinham um book mais pessimista, ficaram para trás. Pesaram também nessa alocação, os saques que o setor vem sofrendo. Caso o apetite a risco permaneça, com clientes voltando a aportar, um retorno da entrada de capital dos institucionais pode se tornar um suporte importante para o mercado.

Em multiplos, continuamos com ainda com bastante desconto frente aos pares, cerca de 50%, frente a uma média histórica de 26,3%.

Olhando a base monetária M4 (R$11,5 trilhões), com o market cap da bolsa (cerca de R$4 trilhões), estamos nos menores níveis da história, próximos as mínimas de 2016 e 2020.

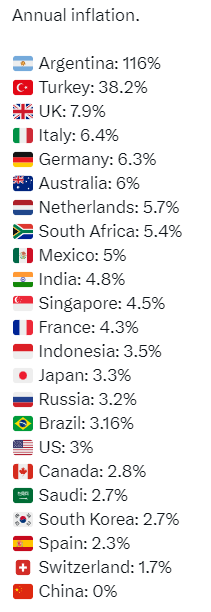

As expectativas da inflação começaram a ceder. A inflação, que se iniciou o ano com 6% de estimativa, foi revisada para abaixo de 5% e para 2024 abaixo de 4%. Olhando estatística, desde 2000, em todos os anos que a inflação ficou abaixo de 4,5% a bolsa subiu.

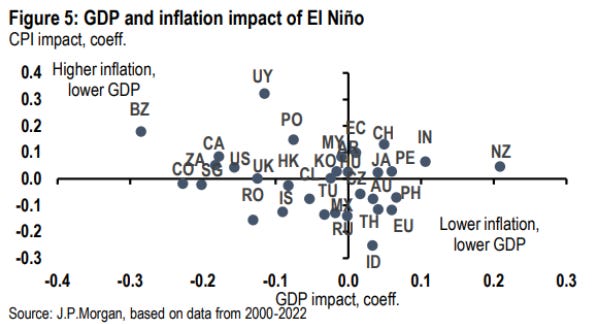

A probabilidade de um El-Niño esta aumentando e o Brasil tende a ser um dos países mais afetados. Isso pode ter impacto importante na nossa inflação e crescimento.

Ainda com essa valorização anual, ainda temos muito campo para valorização. Os multiplos, seja P/E, P/B, PIB/Ibov ainda estão em níveis bem atrativos. Com fluxo e mudança nas políticas monetárias, podemos estar observando o turning point da bolsa brasileira. Na alocação, continuo com a posição de aumento da exposição em bolsa. Na renda fixa, diminuição do pós-fixado e aumento no pré e inflação.

Estamos em janela de divulgação de resultados e alguns modelos devem ser ajustados.

EUA

Da forma como os indicadores americanos vem surpreendendo, cada vez mais aumentam as apostas, e probabilidades, de um soft landing. Neste sentido, alguns setores estão mais expostos a uma recessão, mas ela não seria algo generalizado na economia, impactando uma contração agregada na economia. O PIB se mostrou bem resiliente, subindo acima das expectativas, em 2,4% no 2T23

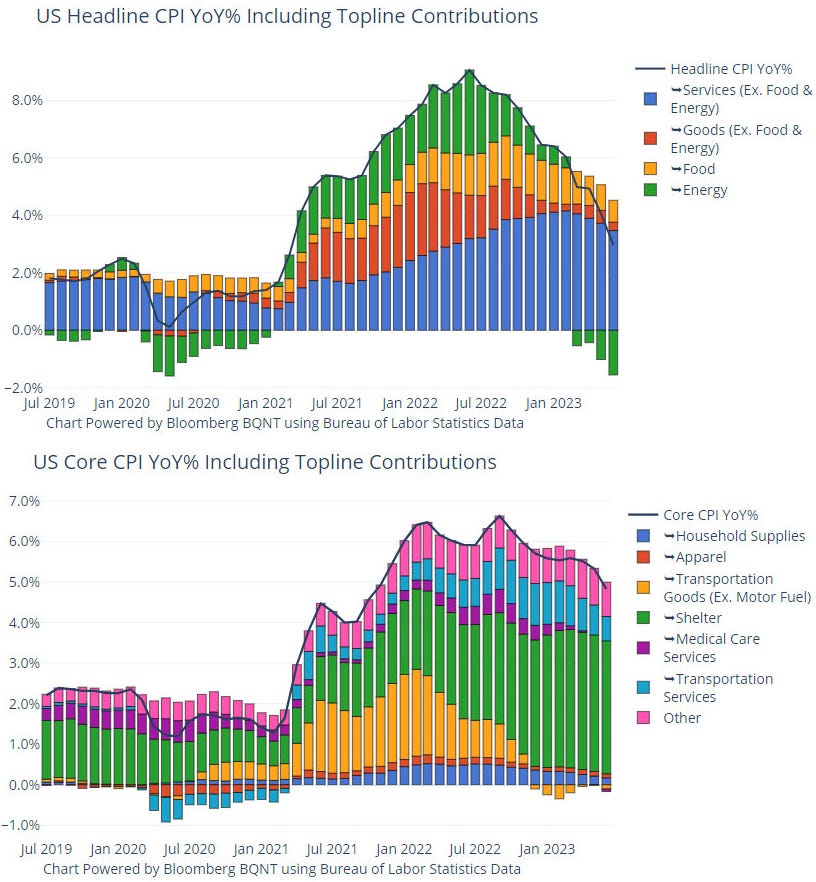

Inflação americana foi de 3%, impactada pela deflação da cesta de energia. É a primeira vez desde Março de 2021 que ela fica neste patamar. No ano, os dados do CPI ficaram: January +6.4% February +6% March +5% April +4.9% May: +4% June: +3%. O maior risco que vejo hoje para a inflação americana seria em relação ao mercado de trabalho, que continua bastante apertado.

Estamos muito próximo do ATH no S&P e o que me chama a atenção nesse ciclo é que a expansão dos multiplus não estão acompanhando a precisão de lucro das empresas, na qual estão sendo revisadas para contração. No mínimo curioso. Claro que boa parte da perfomance do S&P pode ser atribuída por uma pequena parte do índice.

Quando analisamos o Nasdaq, essa discrepância era maior ainda, onde os 7 maiores papéis respondem por 56% do índice. No rebalanceamento realizado em 24 de Julho, essa concentração caiu para 44%. Esse é o segundo rebalanceamento do Nasdaq-100 em 25 anos.

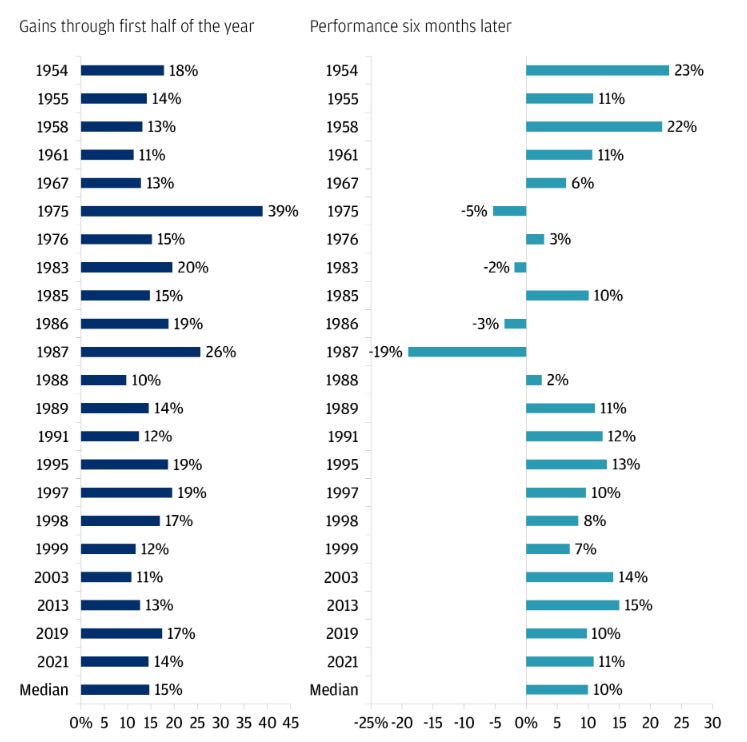

Abaixo segue a performance do S&P do segundo semestre quando o primeiro semestre performa mais que 10%:

Outros sintomas que me chamaram a atenção no mês foi o enfraquecimento da moeda america, resultante da deterioração fiscal americana. Isso ajudou bastante a performance do nosso real durante o mês.

Podemos estar entrando numa janela onde a visibilidade do fiscal nos EUA se sobresaia em relação ao nosso fiscal.

No momento que eu estava escrevendo esse artigo saiu a notícia que a Fitch rebaixou os EUA de AAA para AA+!

Performance dos principais índices em Julho:

Curiosidades

Zimbabwe possui a melhor performance no mercado de equities em 2023. Quase 800% até o momento: