MacroView Julho/2023

Leituras sobre os principais acontecimentos no mês e como isso impacta nossos investimentos

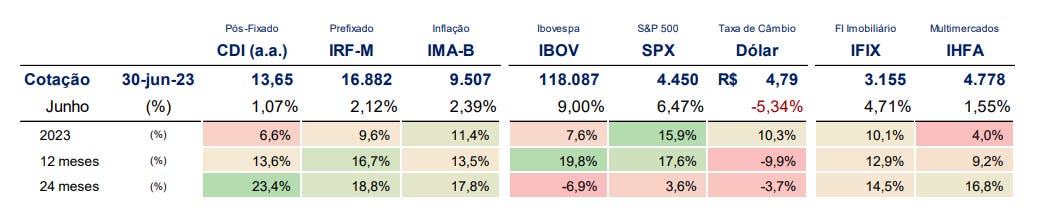

E o primeiro semestre de 2023 se encerrou!

A principal surpresa do semestre foi os ativos de long duration se recuperando das performances do ano passado. Na matriz de resultados, o YTD chama atenção para as commodities como última classe em performance e o S&P segurando a diantera:

Um viés que acabei não escrevendo no último artigo: “Quando você é seu pior inimigo”, é que temos a tendência de perpetuar um movimento, seja positivo ou negativo, e como observado por este quadro de performance, isso não acontece.

No cenário Macro, acredito que o primeiro semestre houve a catalisação da posturas dos Bancos Centrais. Podemos estar adentrando uma outra fase do ciclo econômico, onde as posturas mais hawish e políticas monetárias contracionistas vão ficando dando lugar para o fechamento das curvas de juros. Claro, se assim os indicadores econômicos permitirem - como já vem permitindo.

Brasil

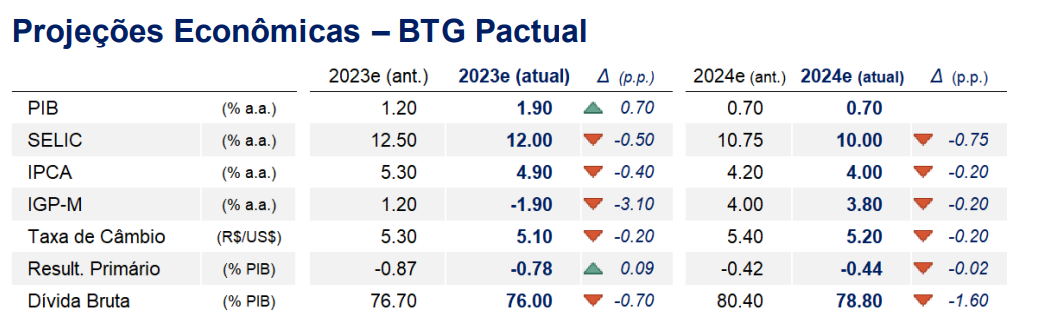

Para quem me acompanha já não deve estar surpreso que estamos, a príncipio, em patamares de selic terminal. O próximo movimento do BC deve ser o corte de juros, uma vez que nossa inflação já se encontra abaixo de 4% pelos últimos meses. Mercado precifica uma queda para a próxima reunião do COPOM, agendada para dia 02 de agosto, onde se iniciaria um ciclo de cortes que deve durar até o fim de 2024, levando nossa taxa de juros para um dígito.

Além da inflação, uma provável âncora fiscal pode reduzir o risco de crescimento descontrolado da dívida pública, reduzindo, assim também, a necessidade de um prêmio de risco, tirando ainda mais pressão do mercado de equities.

Importante ressaltar também que, além da própria inflação estar (quase) próxima da meta, o maior impacto é na expectativa da inflação, que vem caindo bastante ao longo dos últimos meses. O CMN confimou a manutenção da meta da inflação em 3% para 2026.

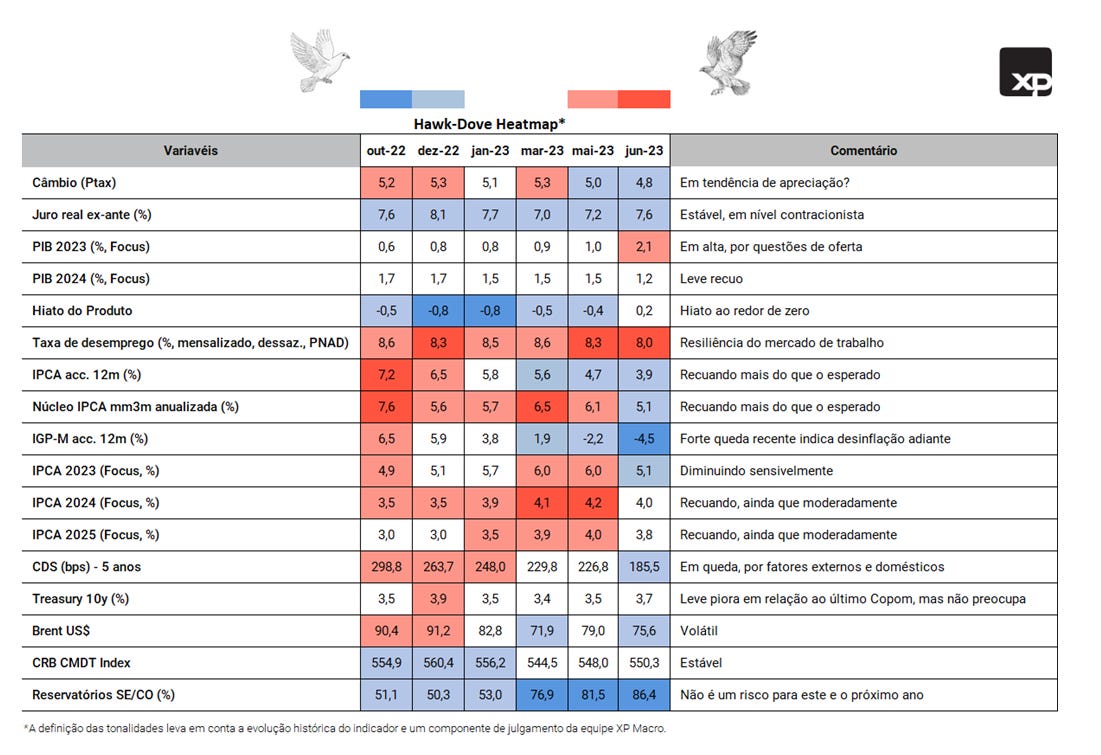

Heatmap abaixo mostra indicadores da enconomia indo para um viés mais Dovish. Nessa tabela é interessante analisar a mudança da dinâmica nos últimos meses, onde os indicadores mais Hawkish predominavam (em vermelho).

O impacto nas ações

Uma dinâmica legal de entender é a diferença do impacto dos juros nas ações e nas empresa:

Nas ações: o impacto fica na modelagem de precificação. Impacta os múltiplos das empresas e na taxa de desconto. Com juros altos, maior é o custo do dinheiro, e com isso menor é o valor presente dos ativos.

Nas empresas: diminui o custo da dívida, o custo financeiro. A maior parte das dívidas no Brasil estão atreladas a Selic. Com selic alta, custos financeiros são maiores (principalmente nas mais alavancadas), e com isso diminuição nas margens de lucro. Com juros mais altos, também menor é o incentivo em investir no crescimento. O impacto também é observado nos consumidores, onde uma alta taxa de juros impacta em uma menos aptidão ao consumo, impactando na demanda.

Indicadores e Projeções Econômicas

EUA

Como reflexo das altas de taxas de juros, observamos um aumento nos pedidos de falência nas empresas americanas. Junto com a crise do crédito com a quebra dos 3 bancos em março/abril, acredito que foram gatilhos para a mudança de postura do FED:

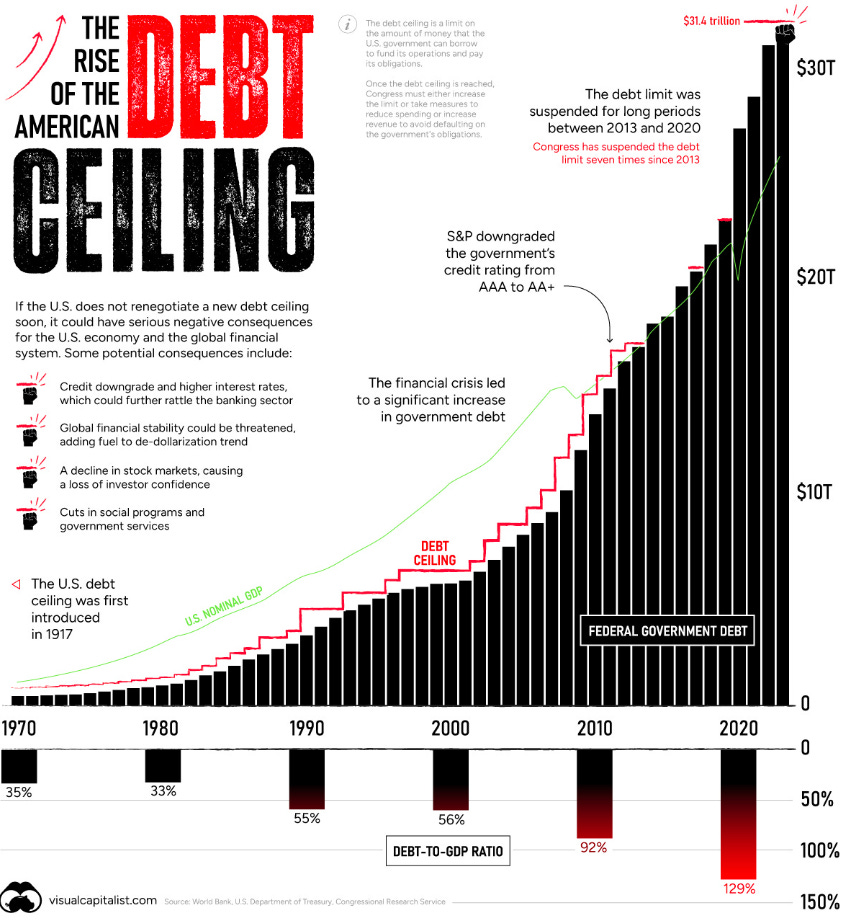

Dívida Pública Americana

Uma historinha para exemplificar melhor o aumento da dívida americana:

Imagine que você nasceu na década de 60. Nesse ano, a dívida dos EUA estava perto dos $290 bilhões. Um número aparentemente muito alto, não? Com o crescimento da economia americana, a dívida também acompanhou esse crescimento. Em 1980 a dívida era de $900 bilhões, ou seja, 3x o valor de quando você nasceu. Quando você fez 40 anos, no auge da crise da internet, anos 2000, dívida estava em $5,6 trilhões. São quase 20x o montante de quando você nasceu. Em 2020, quando você tme 60 anos, a dívida passa a ser $27 trilhões, ou seja 93x o valor da data de seu nascimento. Hoje, em 2023, a dívida pública americana atingiu 31,4 trilhões, 108x o valor da década de 60.

Como visto, ainda não observamos sinais de desaceleração. Um risco que pode emergir é que quanto maior o risco percebido que US faça um default, mais caro ficam os empréstimos. E um dos colaterais seria uma economia menos líquida. O corte nos orçamentos devem ser uma pauta nas prévias da próxima eleição.

O que Alexander Hamilton iria pensar sobre isso?

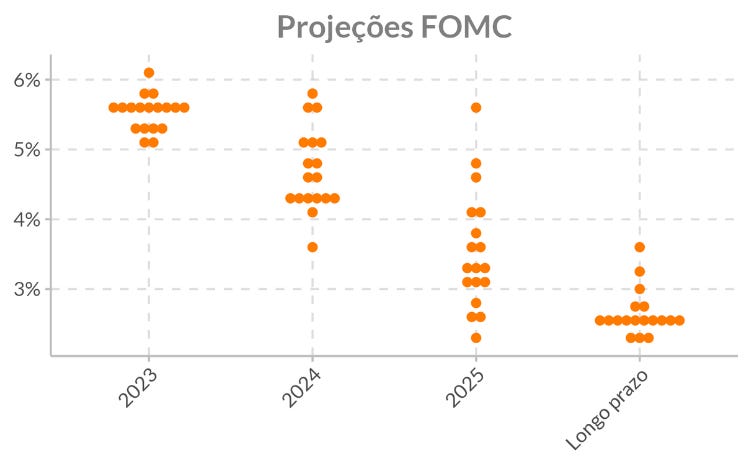

As projeções dos membros do FOMC para o fed funds trazem mais dois aumentos de 0.25%, onde estariamos visualizando a taxa terminal em 5,6%:

O mercado de trabalho americano permanece forte, com criação de empregos e estimativas de aumento real nos salários. Observamos também um leve aumento no endividamento das famílias, mas o nível ainda segue abaixo da média pré-pandemia.

China

Será que o dragão do Oriente realmente adormeceu?

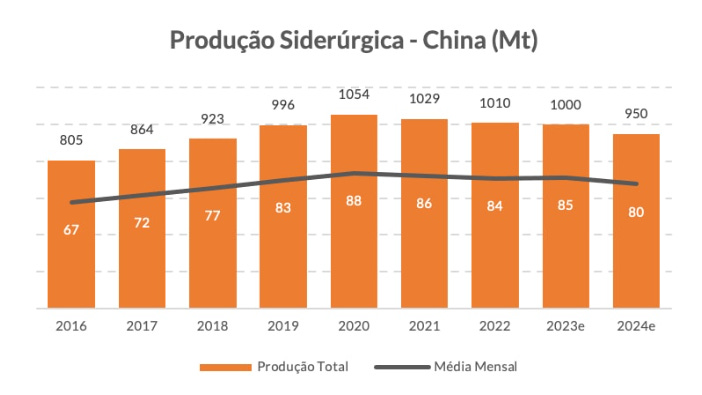

Nos artigos anteriores venho trazendo dados que reforçam a tese que a economia chinesa deu uma esfriada. Neste mês outros dados, relacionados a produção siderúrgica no país, também confirmam essa condição de baixa atividade econômica. A produção industrial pode ser um bom termômetro da demanda industrial. Na China, observamos números recordes em 2020 e desde então uma diminuição gradativa desde então.

Durante a pandemia, com a política do covid-zero, o impacto negativo na economia vem trazendo danos que são de médio/longo-prazo. Para balancear isso, governo chinês implementou alguns programas de apoio a industria, que vinha com fluxo de caixa negativo, dívidas, diminuindo investimentos num ciclo vicioso negativo. Entre as políticas adotadas, tivemos o adiamento do pagamento de impostos, prolongomento das dívidas e financiamento. Por outro lado, os consumidores não tiveram uma atenção, fazendo com a que a poupança aumentasse dado as incertezas e diminuindo consumo.

Reforço, novamente, minha visão que o ciclo chinês vai ser bem diferente do que das últimas décadas. Economia cada vez mais focada em serviços, e não em infra. Fator demográfico, que sempre é um vetor importante para crescimento, também diminuindo e perdendo força como resultante da política de filho único.

Curiosidade

Os BRICS (Brazil, Russia, India, China, Africa do Sul, + Bangladesh, Egito e UAE) passaram o G7 (Canada, França, Alemanha, Itália, Japão, Reino Unido, +União Europeia) no PIB

"It's no longer developed & developing world. It's ascending & descending world" -

Balaji Srinivasan