MacroView Novembro/2024

Leituras sobre os principais acontecimentos no mês e como isso impacta nossos investimentos

Mais um mês - entre tantos outros no gibi Brasil - para ser esquecido. O Ibovespa caiu -3,1% em novembro, mas -6,9% em dólares. Nunca antes na história desse país a bolsa esteve no seu menor patamar em dólar. Enquanto isso, perdemos os bons ventos do exterior, onde o S&P fechou com a sua melhor alta mensal no ano, em 5,7% e o índice Russell 2000, índice composto por empresas menores e mais ligadas a economia real, em 10%. No Brasil ficamos a espera do tão esperado e necessário plano de gastos e lá fora tivemos eleições americanas; recordes nas bolsas; e bitcoin quebrando a barreira dos $100k. Irei aprofundar um pouco mais esses assuntos nas seções.

Brasil

De onde menos se espera - é dali que não vem.

E mais uma vez perdemos a oportunidade de seguir o apetite de risco mundial. As expectativas para o plano de gastos já eram baixas… e mesmo assim conseguimos fazer uma bela de uma lambança. Escrevi sobre as medidas propostas nesse artigo (sendo que a mensagem principal do artigo foi: o investidor tem que investir tempo no que ele pode controlar)

E assim fomos batendo recordes:

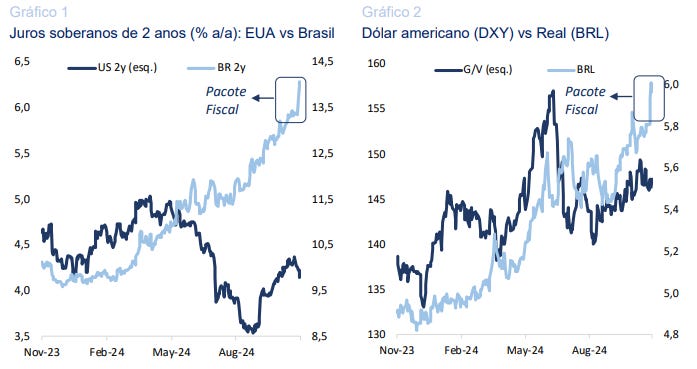

Ibovespa fez a sua mínima histórica em dólar;

Dólar se encontra no seu maior patamar;

As curvas de juros já precificam uma Selic terminal em 15%

As NTN-Bs bateram IPCA+7%

Os gráficos abaixo mostram que já estávamos com os indicadores deteriorando, mas após o pacote de gastos o movimento foi acentuado:

Com o ambiente externo mais desafiador para emergentes, e toda essa desancoragem do dólar, as projeções para inflação ficaram mais feias que reunião de condomínio no final do ano. Com o IPCA já na banda superior da meta, 4,76% em outubro, voltando a ultrapassar o teto da meta (4,50%), as projeções continuam apontando para uma piora da inflação. O próximo Copom do dia 11 vai nos dar pistas sobre o posicionamento do Banco Central - e também será a última antes da mudança da presidência, com a saída de Roberto Campos Neto e assumindo Gabriel Galípolo. Nessa altura do campeonato, uma alta de 75bps deve ser neutra para os mercados, e o direcionamento de 100bps deve passar mais credibilidade.

“A desancoragem das expectativas de inflação é um fator de desconforto comum a todos os membros do Comitê. [...] Uma deterioração adicional das expectativas pode levar a um prolongamento do ciclo de aperto de política monetária.”

Ata da 266ª Reunião do Copom (Nov/24)

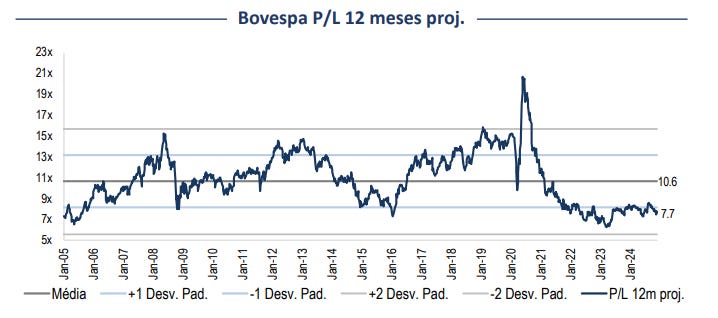

Com a continua saída do estrangeiro, e com os saques dos institucionais, nossa bolsa fica sem fluxo para uma reação. E para ter uma reação, será necessário uma sinalização mais clara do comprometimento do governo com as contas públicas. Com isso, devemos ter uma redução, mesmo que de forma gradual, do alto prêmio de risco que foi adicionado no país e isso tirar pressão do mercado acionário - que se encontra em patamares de valuation extremamente atrativos! Hoje, continuamos a negociar o ibov abaixo de 1 desvio-padrão da média histórica:

O PIB cresceu 0,9% no trimestre, acima das expectativas e puxado por serviços. A demanda doméstica permanece aquecida, e do lado da oferta 8 entre os 12 setores tiveram crescimento no trimestre. O mercado de trabalho segue aquecido, com o menor nível de desemprego desde 2012.

EUA

Todas as pesquisas apontavam para uma eleição bem acirrada - algo entre 50-300k votos de diferença. Mas o resultado foi um “Red Sweep” numa margem nem tão apertada assim. Os Republicanos voltam a presidência e levam junto o Congresso: Senado e Câmara. Com isso, devemos ter o Trump 2.0 com uma facilidade maior para implementar as suas bandeiras, onde as principais são:

Implementar tarifas (10% para todas as nações, mesmo as amigas; 25% Canadá e México; e 60% pra China);

Maior rigidez nas fronteiras e deportação;

Corte de impostos corporativos

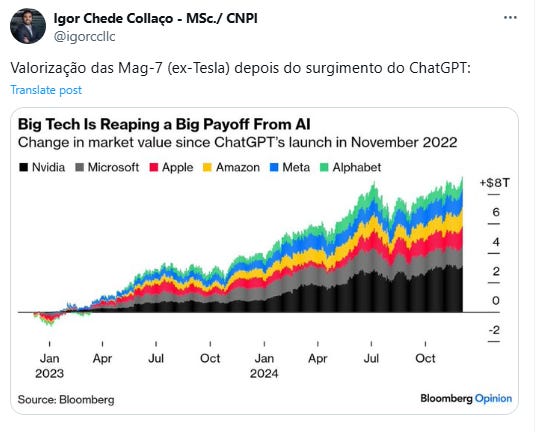

O playbook do mercado foi uma elevação das taxas de juros, uma boa performance no mercado acionário e um fortalecimento do dólar. O motivo por trás é que a agenda do Trump de impacto inflacionário, com isso as taxas de juros vão ter que ser maiores do antes se projetava. Com taxas de juros maiores, o dólar se fortalece pois vai mais fluxo para as tresuries americanas. O mercado acionário renovou suas máximas, assim como o bitcoin, que bateu a barreia dos $100k.

No campo da atividade econômica, 2024 passou e a tese do soft landing prevaleceu. É incrível a resiliência da economia americana! A inflação não incomoda mais (os dados estão vindo em linha com as estimativas) e se algo for incomodar seria no mercado de trabalho. Mas, com a eleição de Trump, nem as falas mais hawkish do Powell pesaram para os mercados. A expectativa segue sendo de mais um corte de 25bps para esse ano - e mais quatro cortes para o ano que vem.

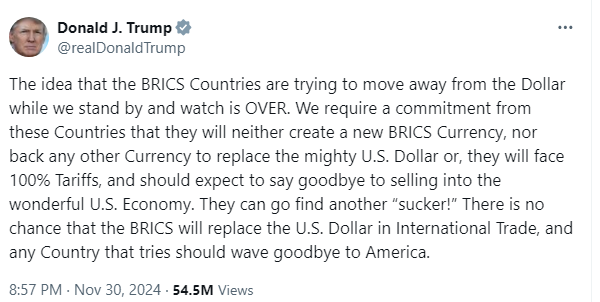

Trump já começou com os seus voláteis tweets - que acredito que tenham até uma frequência maior que na época do Trump 1.0 (quem lembra da trade war com a China, onde cada tweet era uma onda de volatilidade?). O último alvo foi o BRICS:

Entre as nomeações, temos a de Scott Bessent para Secretário do Tesouro Americano, a qual agradou bastante os mercados. Entre seus discursos temos o plano 3-3-3: estimular o crescimento do PIB em 3% por meio da desregulamentação; cortar o déficit orçamentário para 3% do produto interno bruto até 2028; e produzir mais 3 milhões de barris de petróleo ou seu equivalente por dia.

Europa

A Zona do Euro continua morta-viva, com mais sinais de enfraquecimento para esse último trimestre do ano. Os PMI estão em campo contracionista, com o de Serviços em 49,2 e o Manufatura em 45,2. A inflação continua no banho-maria, acelerando para 2% y/y, em linha com as expectativas. Assim como aqui no Brasil, serviços é o núcleo que merece mais atenção, com 3,9% y/y.

No campo monetário, devemos observar a manutenção do ritmo de corte de juros, em 25bps. Mas com a reprecificação do ciclo nos EUA, podemos ter alguma mudança de postura do BCE. Ainda há espaços para a Europa chegar numa taxa terminal na casa dos 2% no ano que vem - mas isso deve depender do ciclo americano.

China

O PIB chinês cresceu 0,9% no 3T’24, seguindo de um crescimento de 0,7% no 2T’24. Foi o 9º trimestre consecutivo de crescimento do PIB, ajudado por algumas iniciativas do governo para estimular o consumo. Na base anual, o crescimento esta próximo da meta do partido, em 4,6% dos 5% planejados.

A melhora na atividade chinesa reflete os impactos da última rodada de estímulos do governo. Alguns estímulos estão funcionando, outros nem tanto. No caso do programa que oferece subsídios para troca de automóveis e eletrodomésticos, fez com que as vendas de veículos crescessem 3,7% a/a em outubro diferente dos 0,4% de setembro.

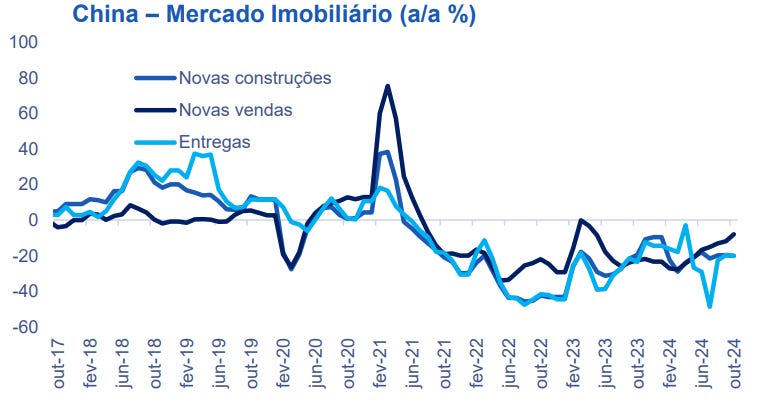

O setor imobiliário continua sendo o principal ponto de preocupação e ainda acredito que ali mora o problema central chinês, com poucos avanços em relação ao problema de dívida das incorporadoras

Curiosidades

Links

Do It Your Way – M. Housel

When a Crystal Ball Isn’t Enough to Make You Rich – Elm

How I Learned To Stop Worrying & Love Market Fluctuations – Kingswell

Everything costs - Seth Godin

How to Be Polite - Paul Ford

The Laws of Financial Health - Mark Newfield

Lessons from Two Decades Running Quant Models – ValIdea

Meditações (no Mar) - Mar Asset

A Message From the Past (Thoughts on Nostalgia) - M. Housel. “The past wasn’t as good as you remember. The present isn’t as bad as you think. The future will be better than you anticipate.”

Contem comigo! Até a próxima!

Se você quer uma consultoria personalizada ou acha que eu posso te ajudar com algo é só entrar em contato através do igorccllc1@gmail.com