Lições/Impactos do SVB

Algumas semanas atrás escrevi esse post no olho - e sofrendo as consequências - do furacão que foi a quebra do SVB. De lá para cá tenho certeza que outras dezenas de artigos chegaram até vocês relatando os acontecimentos que culminaram com intervenção no SVB pelo FDIC. Nesse post, não irei stressar mais ainda sobre os acontecimentos, e sim, sobre as implicações deste evento para a economia mundial.

De certa forma, continuo a acreditar que o evento do SVB foi um caso isolado - mas isso não quer dizer que não possa acontecer novamente, e em certa escala, com os bancos regionais. Algumas características particulares do SVB:

O banco era extremamente concentrado em apenas um setor e uma região: o setor de Tech do Vale do Silício.

Com isso, em épocas de liquidez abundante e juros baixo, SVB cresceu bastante - pois estava exposto em um dos mercados que mais possuem sensibilidade ao juros.

O mesmo setor que surfou bem as condições do passado, sofreu muito com as novas condições (baixa liquidez, alta dos juros).

Com a retirada do dinheiro, e tendo que realizar os investimentos HTM, SVB teve que realizar um prejuízo contábil que fragilizou muito o PL do banco.

Como hoje em dia tudo é digital, a corrida bancária foi na ordem de 42bi em apenas um dia, deixando o banco insolvente.

Por favor, leia o post anterior dos acontecimentos para estar por dentro: SVB.

Após esse acontecimento do SVB, ficou evidenciado algo que os agentes financeiros já tinham no radar: a fragilidade do sistema financeiro dado essa nova realidade de juros altos.

Com isso, o mercado começou a precificar esse evento como um catalisador para as mudanças das políticas monetárias do Banco Central: parar com as políticas contracionists e diminuir taxa de juros - apesar da inflação ainda muito longe do centro da meta (são quase 2 anos com o core CPI muito acima da meta)

O questionamento passou a ser: permanecemos com as taxas altas e controlamos a inflação, enquanto muitas empresas quebram (principalmente as alavancadas) e a taxa de desemprego sobe ou o choque monetário já fez seu papel de controlar a inflação e baixamos a taxa de juros (tirando pressão da economia), mas correndo o risco da inflação sair do controle.

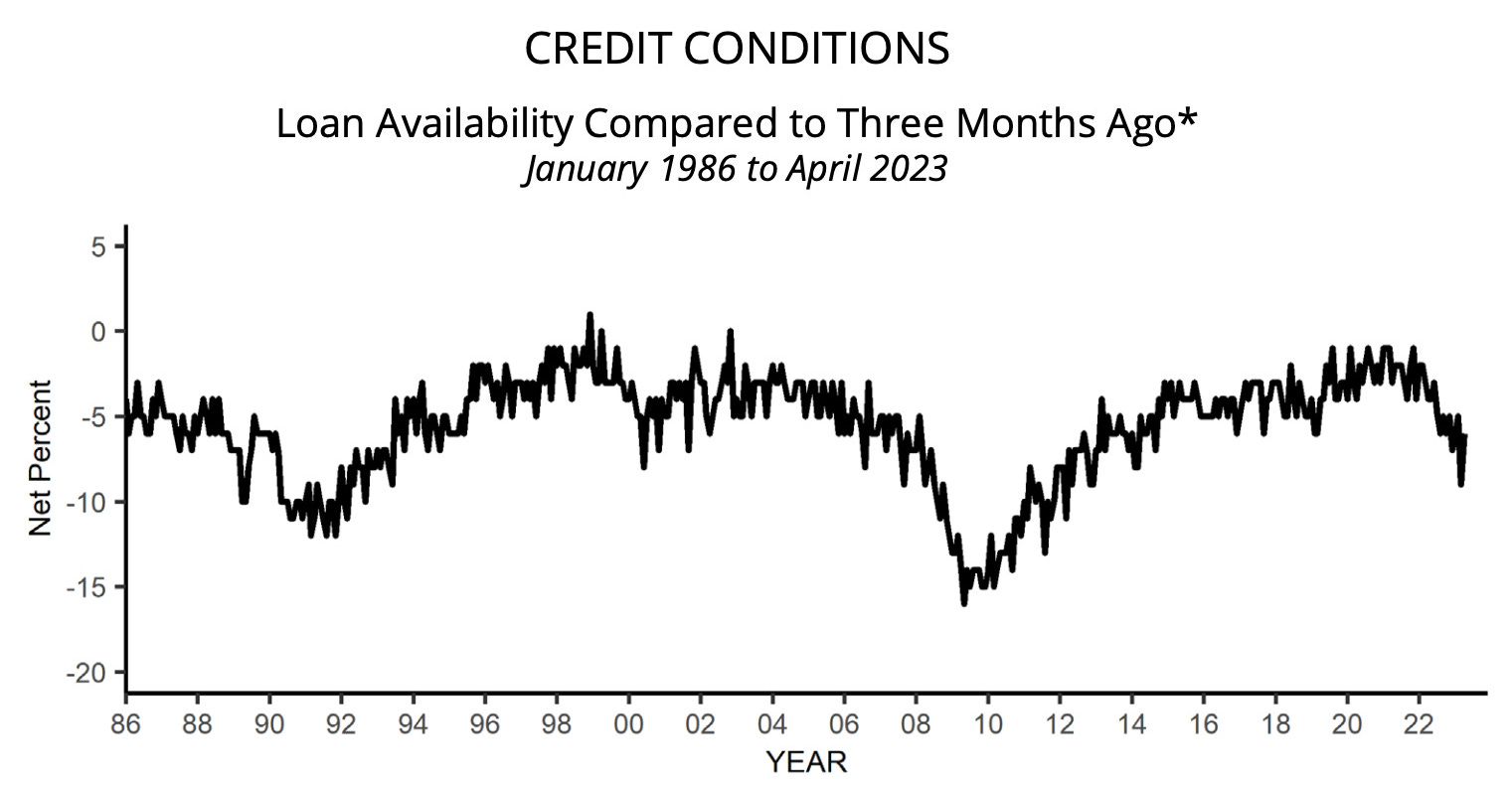

O impacto no mercado de crédito pode ser observado quase que instantâneamente:

Diferenças com a Crise Financeira de 2008

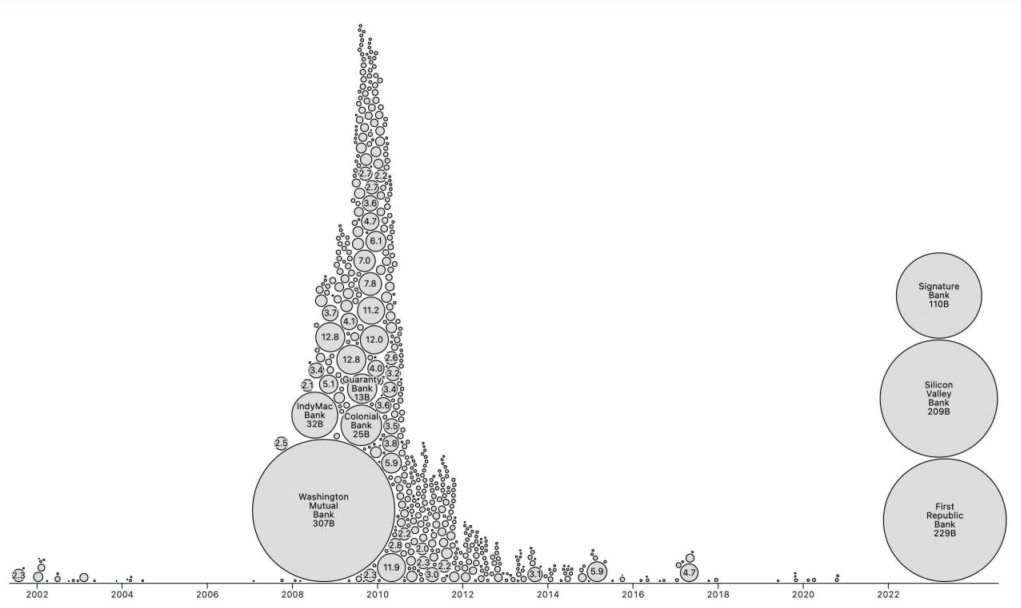

Março foi marcado pela intervenção do SVB/Signature Bank, a venda do Credit Suisse/UBS, e o resgate do First Republic Bank. É claro que isso abalou a confiança no setor bancário, e várias comparações com a Grande Crise Financeira de 2008 começaram a pipocar. Em 2008 também tivemos algumas quebras bancárias: Bear Stearns, Merrill Lynch, Lehman Brothers, Washington Mutual, AIG seguradora.

Mas, no meu entendimento, as semelhanças e comparações com 2008 devem apenas se limitar a essas quebras isoladas de instituições bancárias.

O centro da crise de 2008 foram os sub-primes e a precificação dos CDS. Onde muitos títulos foram empacotados como AAA, mas em verdade eram bastante fragilizados quanto a saúde financeira e muito sensíveis ao aumento de inadimplência. E os bancos estavam muito expostos nesse tipo de produtos - afinal, o mercado imobiliário era sempre pra cima, não?

Hoje as instituições bancárias não possuem esse tipo exposição. É claro que existem outros tipos de fragilidades no balanço - mas não é nada relacionado a 2008.

O sistema bancário é extremamente interligado. Uma “marolinha” em um banco de pequeno porte pode trazer estragos enormes na economia. Mas, os casos isolados de março de 2023 não possuem relevância substencial para colocar o sistema financeiro em risco - ao contrário de 2008. A resposta do FED foi imediata para estancar o problema e deixar ele isolado ( inclusive, os aprendizados de 2008 moldaram muito o modus operandis dos Banco Centrais. É só analisar a velocidade e a magnitude das políticas realizadas na pandemia do covid).

Abaixo podemos observar o montante total já colocado pelo FDIC (no SVB, Signature e o First Republic Bank) neste início de 2023 - e isso preocupa, eu sei - :

Corrida Bancária

Algo inédito nessa história do SVB foi a velocidade da corrida bancária. Algo na casa dos 42bi de saques foram solicitados em apenas um dia. Hoje em dia, a informação e o processo ficou muito mais rápido: basta algo entre 4-6 cliques e é possível fazer a solicitação de saque. Muito diferente de décadas atrás que era preciso ir até à agência para fazer essa solicitação, onde muitos não iriam esperar horas em filas, às vezes no frio/neve, para solicitar o saque. Nessa nova realidade, todos os bancos possuem esse risco de escala nos saques.

A pergunta que fica é: Como os BCs vão regular essa nova realidade?

O próprio FDIC/FGC foram criados com essa finalidade: trazer estabilidade e segurança para evitar uma corrida bancária, mas até que ponto isso é de fato eficiente?Haja psicologia para lidar com 23 trilhões de dólares (aproximadamente o total de assets dos bancos americanos)

Efeitos na Liquidez

Também foi possível observar um impacto na liquidez no agregado monetário M2 (O M1 refere-se à base monetária em relação a soma do dinheiro em circulação e os depósitos à vista, enquanto o M2 engloba o M1 + os títulos públicos (que não estão em posse dos bancos) e títulos bancários.

Isso pode ajudar na desaceleração do crescimento e numa, eventual, antecipação na provável recessão. Os próximos passos ninguém consegue precisar - tanto a materialização dos riscos colaterais, quanto uma postura mais dovish são possíveis. A ver…