Silicon Valley Bank

O que - e como - aconteceu a falência do 16th maior banco americano

Risco sempre é algo de difícil compreensão e mensuração. Principalmente porque todo o risco se encontra no futuro. Acho que esse meu tweet explica bem:

O Morgan Housel nos apresentou a ideia de que existem 3 distintas “faces” no risco:

As chances de você ser atingindo

As consequências average de você ser atingindo

As consequências tail-end de você ser atingindo

Os dois primeiros são de fácil compreensão, já o último não é tão intuitivo - inclusive ele comenta que esse se aprende através da experiência. Vamos exemplificar: Você sai um dia de carro sem colocar o cinto de segurança. Neste caso, as chances de você ser pego (1) são baixas. Se você for pego, provavelmente receberá uma multa de baixo valor (2). Mas, se acontece um acidente, mesmo que a probabilidade seja baixa (3), as consequências são nefastas.

O que aconteceu Silicon Valley Bank (SVB)

Em cerca de 48h, a 16th maior instituição bancária americana entrou em colapso. Este é um exemplo perfeito das consequências de um tail-end risk, o qual ninguém, pelo menos de fora da instituição, conseguiu enxergar antecipadamente. Foi a segunda maior instituição financeira a quebrar na história dos EUA. Antes de entender o que aconteceu, precisamos entender o funcionamento do sistema bancário.

Como funciona um banco?

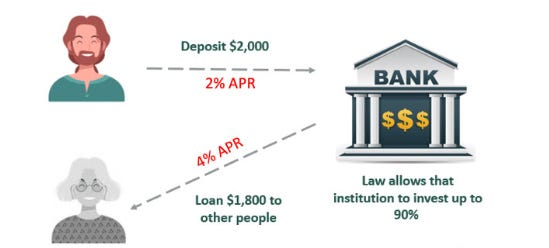

Ao contrário do que muita gente pensa, o banco não fica “guardando” o dinheiro depositado. Ele usa esses depósitos para conceder empréstimos, financiar empresas (comprando títulos) entre outras formas. Existe uma lei para o % mínimo que o banco deve reter em conta. Isso inclusive é uma das armas das Políticas Monetárias: o compulsório bancário. No caso do mercado americano é o reserve ratio. Com isso, a cada $$ que o banco recebe, ele tem que reter um % disso e restante ele pode “girar”.

Por exemplo, o banco recebe $2000 em depósitos, retém 10% desse valor, ou seja $200 e os outros $1800 ele concede de empréstimos a outra pessoas, rentabilizando isso a uma taxa maior do que ele rentabiliza de quem deposita. Mas, o que acontece se todos começam a sacar o dinheiro ao mesmo tempo? Ou ainda, se nesse caso, mais do que 10% precisam sacar seu dinheiro? Então, Houston, we have a problem.

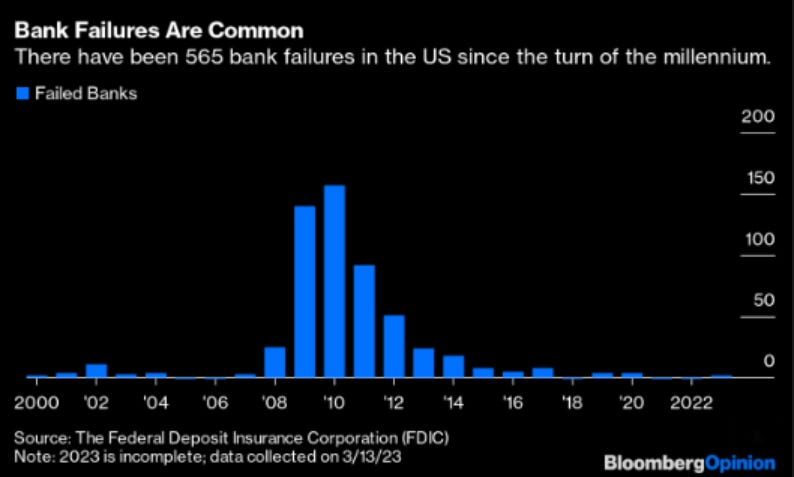

Os governos e os Bancos Centrais possuem mecanismos para evitar, ou pelo minimizar isso. Como é o caso do FDIC (aqui no Brasil é o FGC), um orgão que assegura um montante investido em uma instituição bancária. O limite do FDIC são $250 mil dólares e do FGC são R$250 mil reais. Não importa o que aconteça com o banco, se ele quebrar, essas quantias são ressarcidas ao investidor. Isso, na teoria, ajuda a evitar uma corrida bancária, uma vez que temos esse orgão por trás assegurando até esse limite os valores investidos. Geralmente, se a corrida bancária ainda existir, o banco central pode intervir e fazer empréstimos de curto-prazo para deixar o banco solvente. De fato, esse sistema funciona bem - desde 1933 quando foi fundado, todos os depositantes receberam seus valores até o limite estipulado. E olha que banco quebrar não é uma coisa tão rara quanto aparenta ser: só nesse milênio já foram 565 bancos que faliram nos Estados Unidos.

Voltando ao SVB

O SVB foi fundado em 1983 e era o principal banco dos VCs - estimasse que o market share deles nesse mercado era de 60%.

Com toda a liquidez injetada no sistema pelo FED pós-pandemia (neste video explico sobre isso), o SVB viu seus depósitos crescerem de, em média 50bi em 2019 para quase 200bi no início de 2022.

Uma curiosidade do SVB é que apenas 2,7% das contas possuiam saldo menores que o limite do FDIC, ou seja 97,3% possuiam um saldo que não estava assegurado, e isso ajudou a ter uma corrida bancária, pois seus valores estavam expostos.

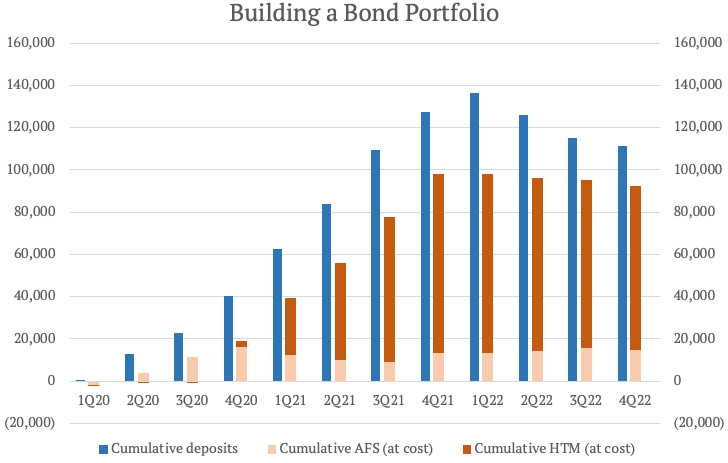

Com todo esse inflow de dinheiro, eles precisavam investir esse dinheiro.

E aqui temos 2 conceitos importantes para entender a cesta de investimentos dos bancos americanos:

AFS - Available for Sale

Títulos de curto prazo que precisam, obrigatoriamente, serem marcados a mercado

HTM - Held to Maturity

Títulos de longo prazo, esses não precisa fazer marcação a mercado, o banco registra o valor pelo custo amortizado e com isso, a volatilidade do título não impacta os balanços da empresa

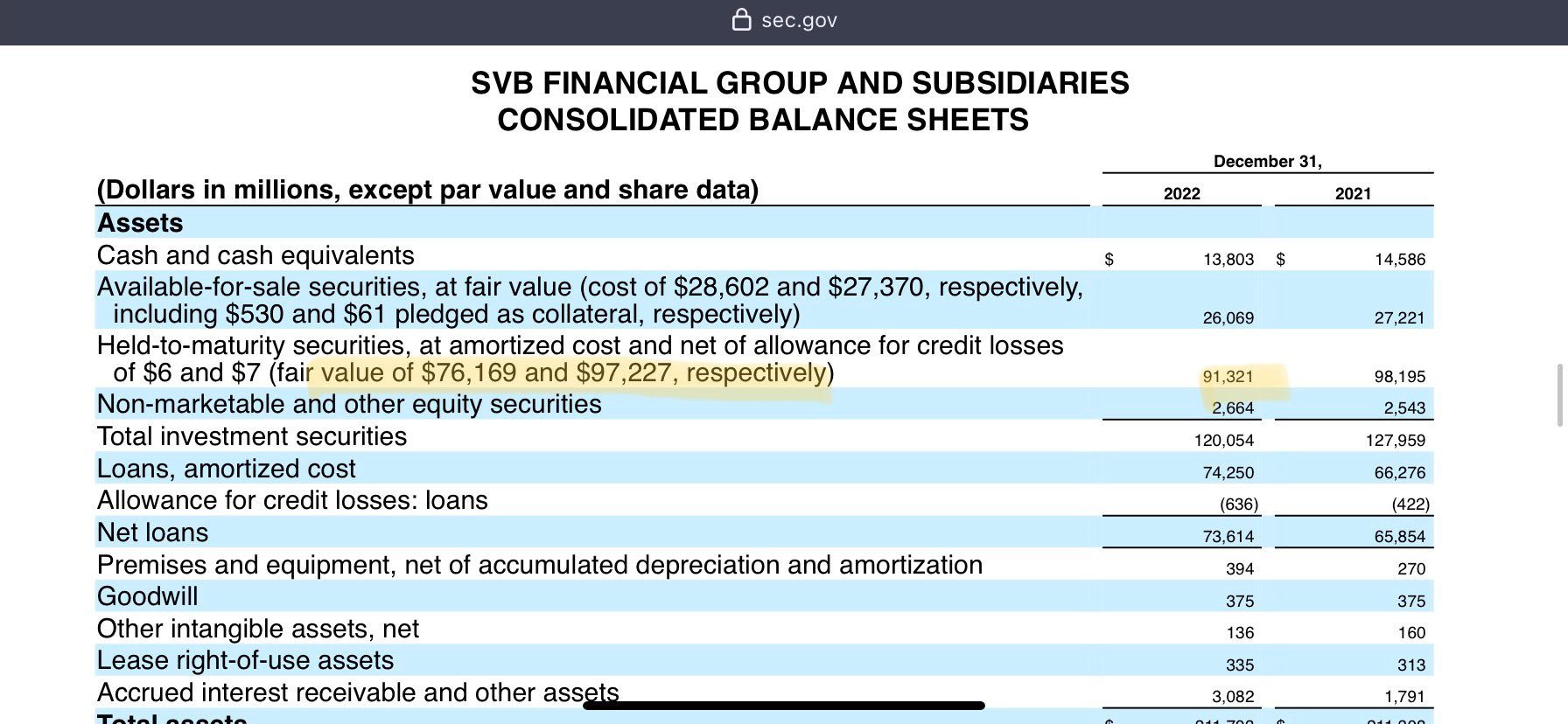

Essa era o balance sheet do SVB em 2022:

Com o aumento das taxas de juros, a cesta HTM, bastante posicionada em MBS (Mortgage Backed Securities), sofreu uma reprecificação bem forte.

Com um aumento dos saques e diminuição de novos depósitos, o SVB teve que liquidar uma parte dos seus investimentos HTM, cerca de 20bi, para se manter solvente, e com isso realizou um prejuízo de 1,8bi, impactando bastante seu balanço e indicadores.

Minha leitura, atráves desses dados, é que a tesouraria do SVB falhou muito na gestão do risco. Acredito que eles não esperavam um aumento na taxa de juros, e pior, não ajustaram seu portfólio para hedgear um risco de precificação nesse cenário.

Cronograma - Gradually, then suddenly

8 de Março - Após o fechamento da bolsa de valores americana, o SVB anuncia que realizou uma perda de 1,8bi nos MBS e nos títulos americanos que tinha comprado

9 de Março - Greg Backer, CEO do SVB, fez um call para tranquilizar o mercado, o que claramente não funcionou. Investidores começam uma corrida bancária para sacar seus recursos do banco. Foram solicitados 42bi de retirada durante o dia. A ação chegou a cair 60% durante o dia.

10 de Março - FDIC intervem e declara a falência do SVB. Em 48h, os 40 anos do banco viraram história.

Relembrando, o FDIC garante até 250k. Com isso, todas as contas que tinham valores acima disso, na teoria, só iriam receber algo após a liquidação do banco.

12 de Março - Em caráter de emergência, o FED anuncia que vai assegurar todos os depósitos existentes no SVB, independente do valor. E assim, mais uma vez, o dia foi salvo e o balanço do FED extendido.