Reflexões sobre Bolhas

O mercado é cheio de termos, muitas vezes em inglês, que volta e meia precisamos pesquisar os significados. Mas Bubble e Crash são palavras que quase todo mundo conhece bem. Esses conceitos foram o tema mais recente das famosas Memos de Howard Marks, renomado investidor e cofundador da Oaktree Capital, conhecido por suas análises afiadas sobre o mercado. No memorando intitulado "On Bubble Watch", Marks revisita o conceito de bolhas financeiras, analisando o comportamento atual do mercado, especialmente no setor de tecnologia.

Há 25 anos, ele escreveu o memorando "bubble.com", publicado pouco antes do estouro da bolha dot-com, em que alertava sobre o comportamento irracional em torno de ações de tecnologia, internet e e-commerce. Agora, Marks retorna ao tema para refletir sobre o cenário atual:

O market cap das mag-7 representa ~33% do S&P; essa é a maior concentração (isso é o dobro do que os leaders tinham 5 anos atrás)

A concentração das tech no pico da bolha de 2000 era de 22%

Hoje as ações americanas representam 70% do MSCI Mundo

Resumindo, hoje o peso americano é muito grande no mundo, e as mag-7 são muito relevantes dentro do mercado americano.

Mas isso é suficiente para ser classificado como Bolha?

Marks comenta que bolhas são mais um estado de mentalidade que um cálculo quantitativo. Ou seja, elas não são só um aumento muito significativo dos preços, mas também uma mania generalizada. O FOMO é um indicativo, assim como narrativas de que preço não importa, de que algo nunca vai ficar “caro”, e de que não existem falhas na tese de investimento. No fim, a irracionalidade: como vai ficar a minha imagem se os meus colegas estão fazendo X de rentabilidade e eu não?

As bolhas se formam quando a racionalidade é deixada de lado, e quase sempre têm como gatilho algo “novo”. O “novo” tem um poder fascinante: instiga a imaginação, provoca a sensação de que “dessa vez é diferente” e quebra as amarras com o passado. Justamente por não ter histórico ou bases de comparação, o “novo” parece ilimitado, um campo de possibilidades brilhantes.

Mas essa mesma ausência de limites abre espaço para falácias, que geralmente só são desmascaradas em momentos de crise ou com o passar do tempo. Um olhar mais amplo e atento revela a verdade: a história pode não se repetir, mas, como dizem, ela frequentemente rima.

O “velho” não tem o mesmo brilho do novo, pois a própria história pesa sobre ele, mantendo tudo mais aterrissado. Mas o novo… ah, o novo é puro entusiasmo, cheio de possibilidades, de frescor, e livre de um passado que o limite ou sirva de referência. É audacioso.. um aventureiro.

Marks apresenta alguns insights que ele teve após presenciar a sua primeira bolha no mercado, que foi as Nifty Fifty em 1973-74

“It’s not what you buy, it’s what you pay that counts”

“Good investing doesn’t come from buying good things, but from buying things well”

“There’s no asset so good that it can’t become overpriced and thus dangerous, and there are few assets so bad that they can’t get cheap enough to be a bargain”

A invenção da internet foi, provavelmente, o último grande divisor de águas do mundo. Essa tecnologia chegou com a promessa de ser disruptiva – e cumpriu! Mas vale lembrar que grande parte das empresas da era dot-com já não existe mais. Lembrem-se, se uma empresa está superestimada, ela pode estar supervalorizada. Como Howard Marks nos lembra, nenhuma árvore cresce até o céu, e quanto maior a escada, maior também pode ser o tombo.

Um aspecto curioso das bolhas é o surgimento de novas métricas para justificar as altas valorizações. Durante a bolha dot-com, muitas empresas sequer tinham lucros, tornando as tradicionais relações P/L (Preço/Lucro) ineficazes. Assim, métricas alternativas foram criadas. Na última década, vimos algo semelhante no mercado de startups e venture capital. Como muitas dessas empresas não geravam receitas, surgiram diversos outros indicadores para tentar justificar seu valor.

Então a que preço pagar as empresas que possuem potencial de serem, de fato, disruptivas?

A resposta, na minha visão, está novamente no asset allocation e no tamanho da exposição. Faz sentido dar all-in em uma empresa negociada a 70 vezes o P/L, o que significa esperar sete décadas para que o preço pago se justifique? Para um investidor consciente, a resposta é um sonoro “não”. Agora, faz sentido alocar uma parcela menor do patrimônio nesse tipo de investimento? Para alguns, sim; para outros, ainda será um não. O fato é que toda tese de investimento tem seu calcanhar de Aquiles, e acreditar no contrário é cair em uma narrativa falaciosa. Entender isso é proteger seu patrimônio contra riscos desnecessários.

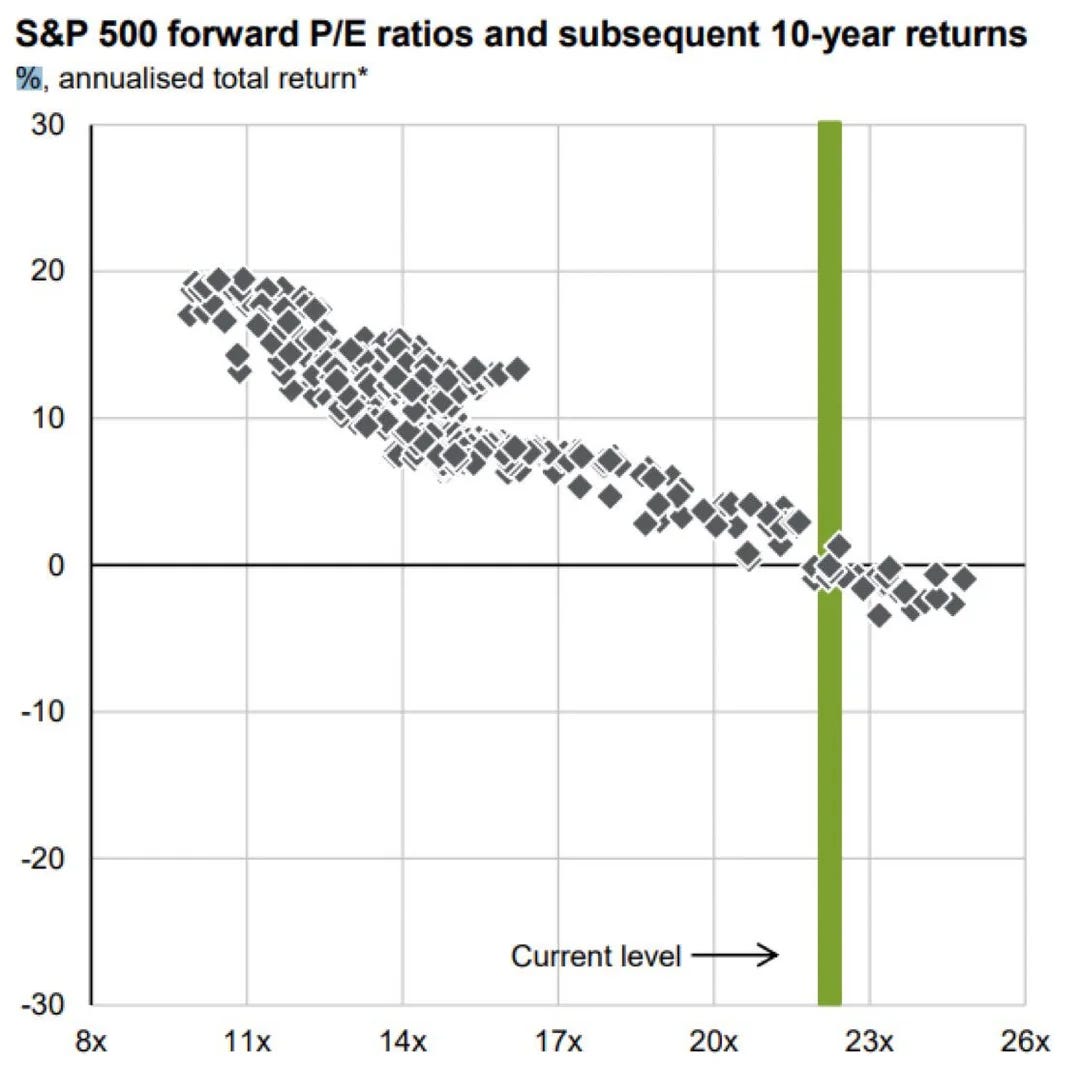

A análise precisa ser feita individualmente, empresa por empresa, mercado por mercado, mas recentemente, o J.P. Morgan divulgou um gráfico mostrando os níveis históricos de P/L do S&P 500 e os retornos que esses patamares ofereceram aos investidores ao longo do tempo. Mais uma vez, fica claro: a história pode não se repetir, mas quase sempre rima!

Espero que este texto não seja interpretado como pessimista ou como uma afirmação de que estamos em uma bolha. Embora alguns elementos atuais me pareçam curiosos – como a narrativa de que “não existe preço caro” para certas empresas ou as projeções exponenciais para algumas operações –, ainda há muito a ser descoberto sobre os impactos reais da IA no mundo. Acredito, sim, que o IA será a maior revolução pós a internet!

No entanto, a história nos ensina que, quando uma tecnologia é muito nova, muitos incumbentes acabam ficando para trás. Não precisamos ir muito longe para ver isso: basta olhar a composição do S&P 500 a cada 25 anos, e você se surpreenderá com o quanto as posições mudam. Além disso, pagar muito caro raramente se traduz em um bom retorno sobre o investimento.

Nos momentos de euforia irracional, o principal mantra que precisamos lembrar é de que preço importa!

Se você quer uma consultoria personalizada ou acha que eu posso te ajudar com algo é só entrar em contato através do igorccllc1@gmail.com