Por que nunca existirá outro Warren Buffet

vai surgir outro igual?

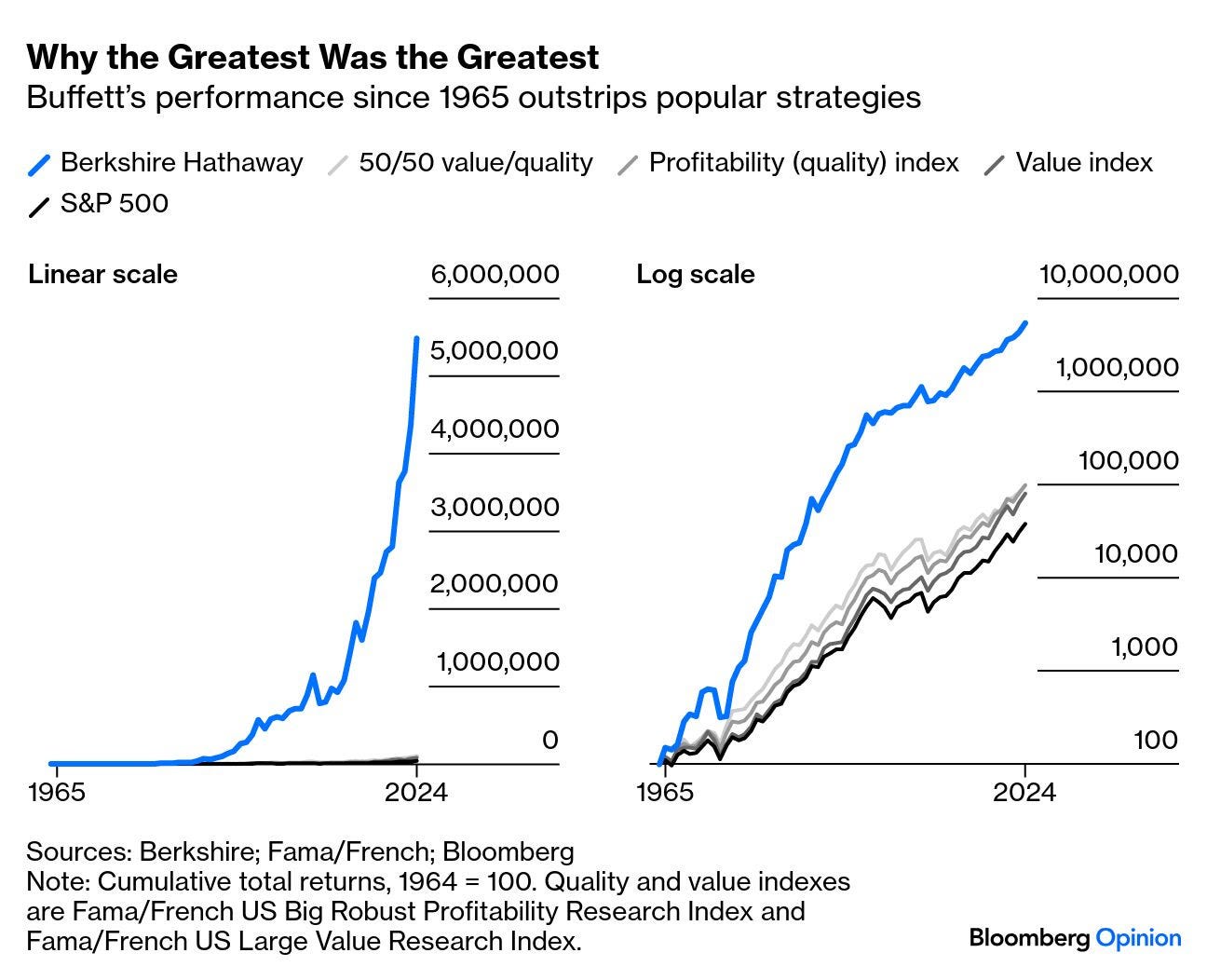

Uma estatística para abrir esse artigo: desde 1965 até hoje, a Berkshire Hathaway pode cair até -99% que ainda assim iria superar o S&P500 no período.

Esse é o Oráculo de Omaha, o bom velhinho Warren Buffett… O investidor que transformou uma fábrica de tecidos quebrada na oitava maior empresa listada dos EUA – com US$ 1,2 trilhão em valor de mercado – e agora se despede do volante do império que criou. A pergunta que deve estar ecoando na sua cabeça é: vai surgir outro igual?

A resposta curta? Não.

A resposta longa? Também não.

Warren Buffett é o produto perfeito de um combo raro: pessoa certa, na hora certa, no lugar certo.

Nasceu nos EUA, nos anos 1930. Se tivesse nascido 50 anos antes, seria fazendeiro. Se nascesse na Sibéria, venderia vodka no frio. Se nascesse no Brasil, talvez tivesse jogado bola com o Pelé. Mas nasceu no lugar certo, na hora certa e, como bônus, teve aula com Benjamin Graham — o pai do value investing.

Ele mesmo comenta:

“My wealth has come from a combination of living in America, some lucky genes, and compound interest… In an economy that rewards someone who saves lives of others on a battlefield with a medal, rewards a great teacher with thank-you notes from parents, but rewards those who can detect the mispricing of securities with sums reaching into the billions.”

Enquanto os filhos gritavam na montanha-russa, ele lia balanço contábil no parque. Trocava letras de música por fluxo de caixa. E não era leitura superficial.. sabe aquelas notas de rodapé que você acha que ninguém lê? Buffet devorava como quem descobre meme novo.

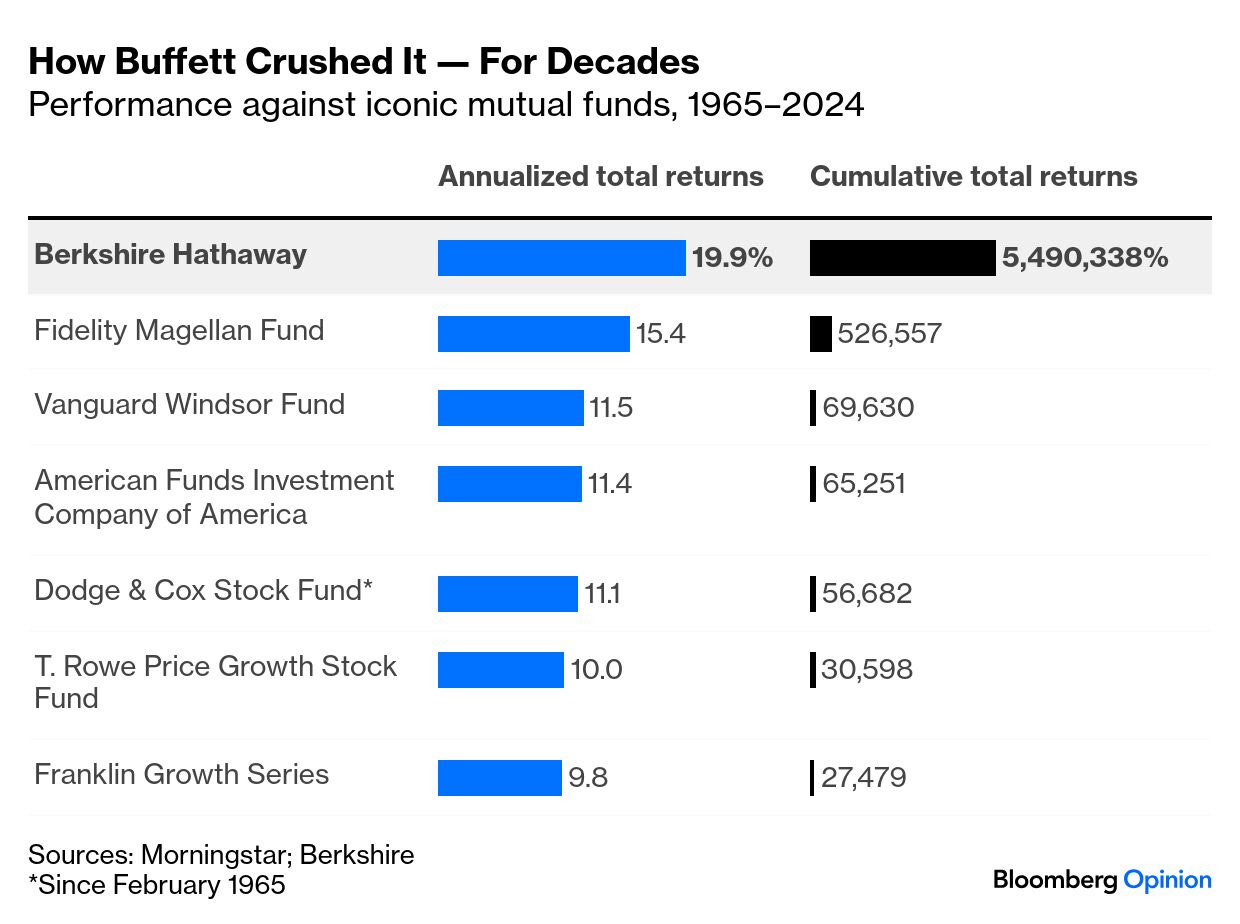

O resultado? Entre 1965 - 2024, a Berkshire Hathaway entregou:

Retorno acumulado

Buffett: 5.490.338%*

S&P 500: 39.054%

Taxa de Crescimento anual:

Buffett: 19,9%

S&P 500: 10,4%

* sim, você leu certo: 5,5 milhões.

Enquanto gestores de fundo ainda sofrem com o sobe-e-desce do mercado (e dos investidores ansiosos), Buffett navegava como quem já viu de tudo — e com um barco feito de dólares. Não foi só um grande investidor… foi um fenômeno estatístico: mistura rara de timing, obsessão e uma estrutura que jogava a favor.

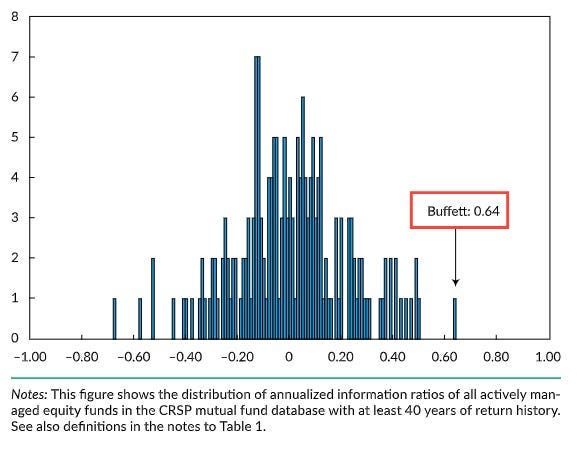

No exemplo, US$ 100 investidos com Buffett a partir de 1964 teriam crescido para mais de US$ 5,5 milhões, em comparação com US$ 39 mil no S&P 500. Buffett fez isso enquanto tinha os maiores índices de Sharpe que qualquer empresa ou fundo der investimento comparável:

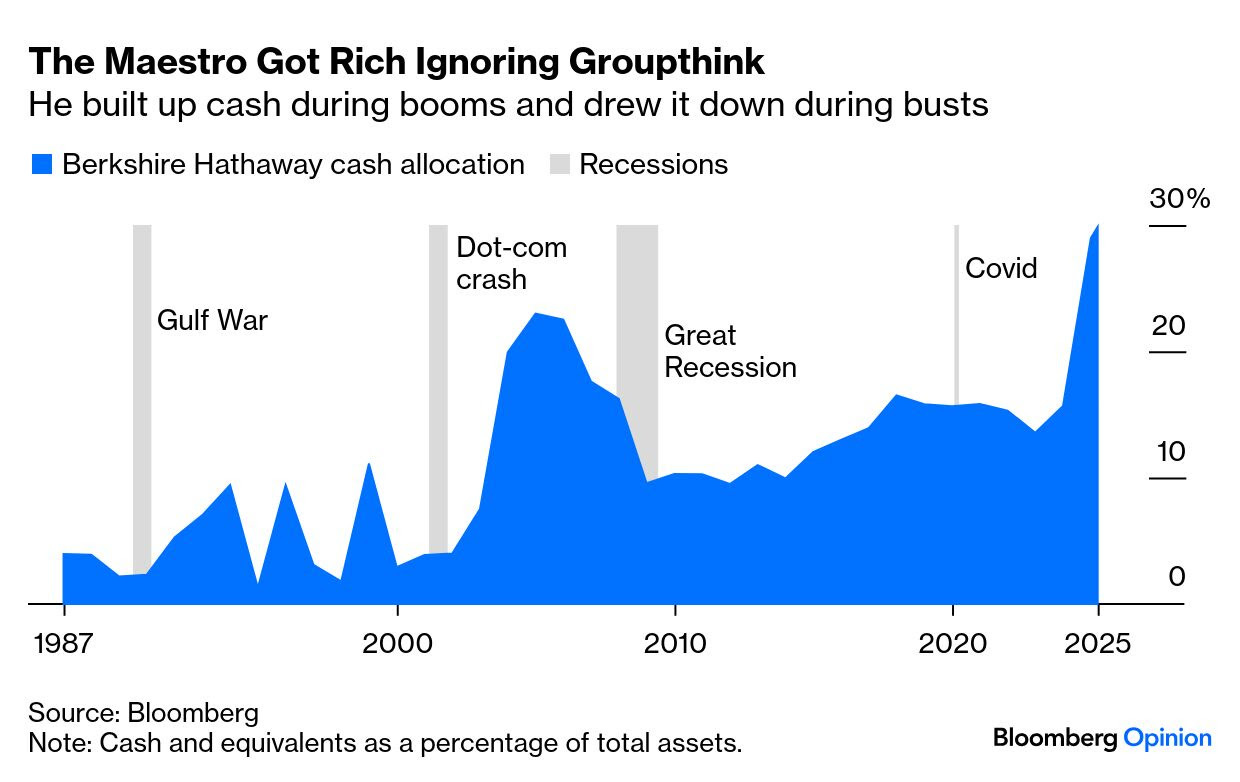

No fim, o velhinho teve as melhores decisões indo contra a maré e ignorando o “Groupthink”

Berkshire Hathaway

No fees

A estrutura única da Berkshire Hathaway permite que os investidores não paguem taxas de administração. Se a Berkshire tivesse cobrado uma taxa de administração baixa para o padrão do mercado, de apenas 1% a.a, os acionistas teriam gasto bilhões em taxas ao longo do ano. Apenas no passado seria algo na casa dos US$ 8 bilhões.

Investment management is a very good game — because you charge fees whether you perform well or not, and even more if you do perform well. It’s a well-designed business for those who practice it — Warren Buffet

Em sua carta anual aos acionistas de 2016, Buffett conta a história de sua aposta aberta de US$ 500.000: sua aposta era que "nenhum gestor pode escolher um conjunto de pelo menos cinco fundos geridos ativamente que superaria o ETF de índice Vanguard S&P 500 após as taxas, ao longo de uma década”.

O único que comprou a aposta, Ted Seides, selecionou cinco fundos de fundos. Eles tiveram um retorno médio de 2,2%, contra 7,1% do ETF. E isso antes mesmo de serem consideradas as taxas… ou seja, 60% de todos os ganhos foram desviados para os dois níveis de gestores de fundos! Buffett concluiu dizendo que alguns gestores competentes justificam suas taxas, mas o problema é encontrá-los entre os milhares.

Agora o bastão está com Greg Abel. E ele tem um pequeno desafio pela frente: alocar os US$ 350 bilhões de caixa que Buffett foi acumulando nos últimos 10 trimestres — período em que esteve mais vendedor do que comprador.

Você pode até tentar copiar sua estratégia e a sua dieta de Coca-Cola. Dificil mesmo é replicar sete décadas de leitura diária de balanços combinadas com memória fotográfica e timing histórico. Seu legado vai render dividendos — em sabedoria e rentabilidade — por muitas gerações.

“Our favorite holding period is forever” — Warren Buffet

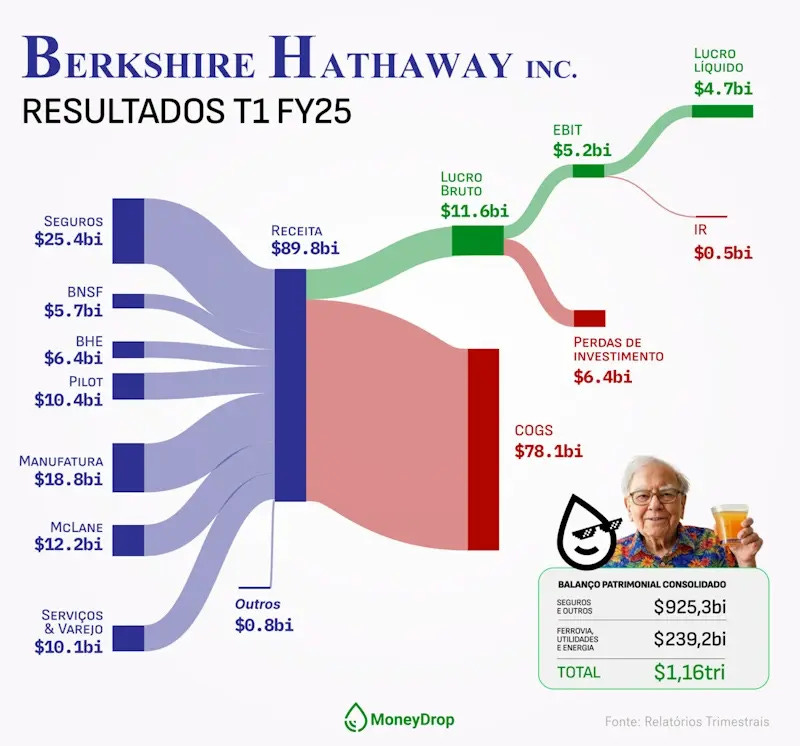

Resultados da Berskhire 1T’25

Os números do trimestre revelam um cenário desafiador:

Lucro líquido: US$ 4,6 bi (vs. US$ 12,7 bi em 1T24)

Lucro operacional: US$ 9,64 bi (queda de 14%)

Lucro por ação Classe A: US$ 3.200 (vs. US$ 8.825 em 1T24)

Lucro por ação Classe B: US$ 2,13 (vs. US$ 5,88 em 1T24)