MacroView Setembro/24

Leituras sobre os principais acontecimentos no mês e como isso impacta nossos investimentos

Mês de Setembro foi marcado pelas decisões de politicas monetárias aqui no Brasil e nos EUA. Pela primeira vez na história tivemos um corte de juros americano com uma subida de juros brasileiro no mesmo dia! Por aqui tivemos uma subida de 0,25%, levando a Selic para 10,75% ao ano. Lá fora, o fedfunds teve um corte de 0,50%, indo para a banda de 4,75-5,00% ao ano.

Nesse áudio eu explico um pouco da minha visão após essas decisões. Dentro das possibilidades, acredito que tenha sido as melhores possíveis. Como resultado, devemos ter um dólar mais fraco ao redor do mundo, ajudando a ancorar a inflação novamente. Com o aumento da diferença entre as taxas, nosso BC também ganha tempo para colocar as expectativas de volta, sem precisar elevar muito o final do ciclo de subida da SELIC - discutiremos isso mais na frente.

Nos discursos e atas, o FED reforçou a preocupação com a atividade econômica, sendo esse o principal dado de análise nesta etapa do ciclo. Inflação fica um pouco como secundário neste momento, ou seja, devemos ter mais peso em relação aos dados do payroll do que os dados de CPI/PCE.

Hoje, estamos precificando uma SELIC indo até 11,50-12%. O fedfunds tem mais 50bps para corte este ano, podendo ser duas de 0,25% ou mais uma de 0,50%. Ao final de 2025, as projeções levam a taxa para 3%. Numa hipótese de recessão, veremos uma queda do fedfunds mais aguda, mas isso seria extremamente prejudicial para o mercado de equities como um todo.

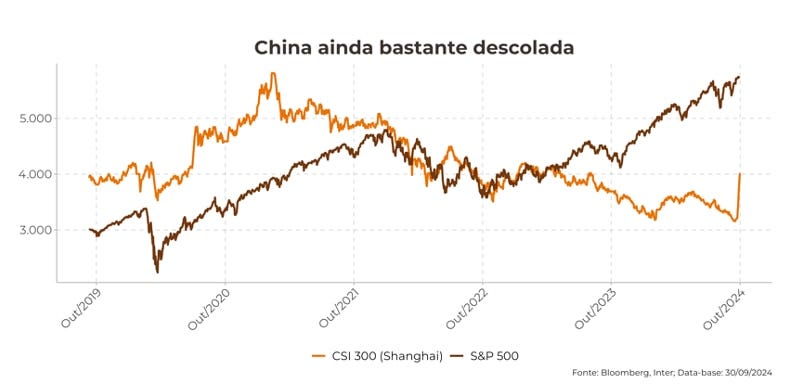

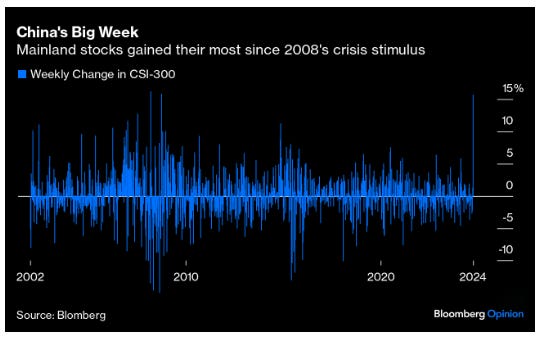

Além dessas rodadas de decisões nas taxas de juros, tivemos também a China soltando um pacotão de incentivos para a economia, num último esforço de conseguir de fato entregar a meta de crescimento (em 5% no ano). Foi o maior pacote de incentivos desde a pandemia: 140bi, redução de taxas, liberação do refinanciamento imobiliário, entre outras políticas. O mercado acionários chinês respondeu de forma instantânea a esses estímulos e saírem das mínimas do ano para as máximas do ano em questão de 5 pregões. Shanghai avançou 30%. Com minério pressionado, essa mesma dinâmica foi observada em VALE também, que subiu 15% em uma semana.

As três grandes questões que devemos observar para as próximas semanas/meses são:

A selic terminal vai ser entre 11,50 - 12%? Se olharmos os juros abrir mais e levar essa taxa pra cima, devemos ter uma rodada de depreciação nos ativos acionários brasileiros.

economia americana vai fazer o softlanding ou entraremos em recessão? Nesta etapa, um dos dados mais sensíveis é o payroll. Se tivermos um arrefecimento mais acentuado do mercado do trabalho, podemos ter uma taxa de juros mais baixa no mercado americano - mas isso não vai ser bom para o mercado acionário mundial. Se economia conseguir se manter e a taxa ir para os 3%, isso pode sustentar a continuação do risk-on mundial.

As guerras no Oriente vão escalar, envolvendo EUA/China/Russia, ou irão ficar localizadas?

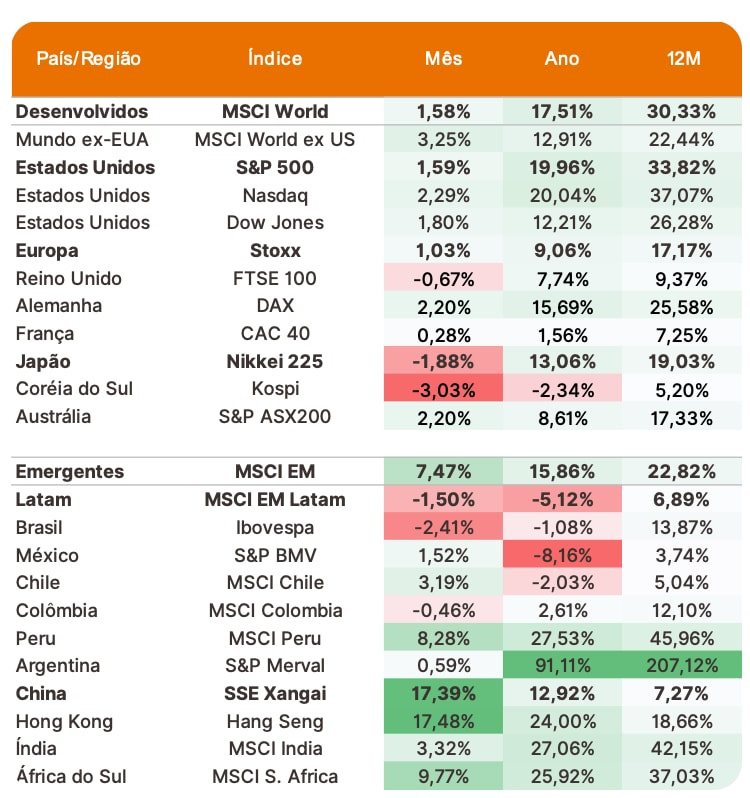

Essas foram as performances no mês:

Brasil

Indo na contramão do mundo, por aqui tivemos a subida da SELIC, agora 10,75% ao ano. Aquela frase famosa frase sempre vem nos assombrar: “O Brasil não perde uma oportunidade de perder uma oportunidade”

Um estudo da Gavekal mostra que estamos com a taxa real em quase 4x a taxa real da economia americana:

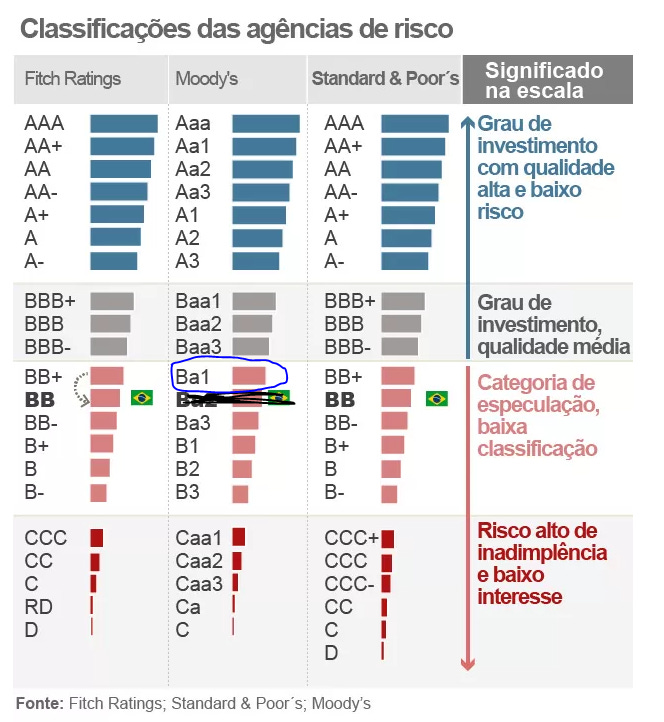

Ainda sim, para surpresa de todos, o Brasil conseguiu um aumento no rating da Moody’s - graças a um lobby do próprio presidente Lula. Após a elevação de Ba2 para Ba1, agora ficamos a um passo, pela Moody’s, de alcançar o tão sonhado Investment Grade. A perspectiva é positiva, ou seja, é provável que o próximo movimento seja também de uma melhora de nota.

Chamei as agências de rating porque é importante que elas saibam da boca do presidente da República o que está acontecendo no País,” declarou Lula aos jornalistas. “Não precisa ouvir só os empresários. Ouçam os trabalhadores e o Presidente (...) (Lula)

A Moody’s comentou que esse aumento da nota foi motivado pela melhora na qualidade de crédito, graças ao crescimento da economia, o qual favorece a dinâmica da dívida. Num cenário de cumprimento do arcabouço fiscal e volta da credibilidade e Investment Grade já está logo ali… acredite!

Nas outras duas agências de riscos, Standard & Poor’s e a Fitch, o Brasil permanece no BB - ou seja, dois níveis abaixo do grau de investimento e ambas permanecem com perspectiva estável

EUA

Tanto o comunicado, quanto o discurso dos dirigentes do FED após a decisão de cortar 50bps, foi num tom mais dovish. Conforme já venho escrevendo aqui, fica evidente que a inflação se tornou secundária e agora a atividade econômica é o ponto de atenção. Os dados de inflação do mês foram sem surpresas negativas e o PCE foi para 2,2% na variação anual - chegando bem próximo da meta dos 2%.

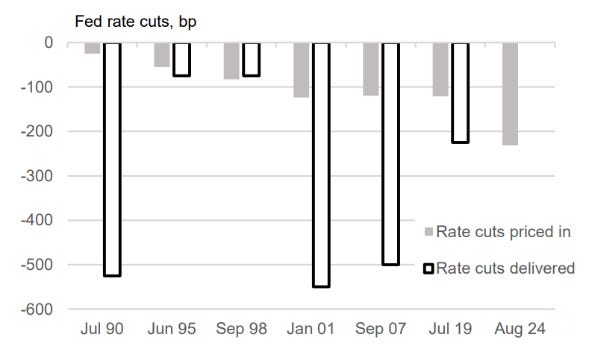

O mercado agora precifica cortes em todas reuniões até o final do ano que vem! Neste ano estamos com mais dois cortes de 25, ou um de 50, precificados para até o final do ano. O gráfico abaixo mostra esse cenário, levando o fedfunds para a 3% ao final do ano que vem.

Além dessa confiança toda, esse talvez seja o ciclo com a maior magnitude de cortes desde os anos 90:

Só que a diferença pelo que o mercado esperava no início do ciclo, e o que foi de fato cortado é muito grande:

Por enquanto, os indicadores americanos reforçam a tese do softlanding e os mercados vão renovando suas máximas;

A inflação de fato não assusta mais. A inflação implícita para os próximos anos já se encontra abaixo da meta do FED:

Já no mercado de trabalho, em setembro tivemos mais uma vez um payroll abaixo das expectativas (142k x 161k). Além disso, tivemos um revisional do número de Julho, que foi para 89k:

O time do BTG possui preferência para os setores de IT, Saúde e Financeiro para esse momento do mercado americano:

China

Ao final do mês, a China soltou o maior pacote de estímulos desde a economia. Os estímulos foram em várias frentes, do monetário ao fiscal. O PBOC anunciou cortes de 50bps nas taxas de empréstimos compulsórios; de 20bps na taxa de polícia rate; de 50 bps nas taxas de hipotecas (além de permitir o refinanciamento imobiliário); entre vários outros incentivos.

O mercado acionário respondeu instantaneamente, com uma subida de 30% em questão de dias. Foi, literalmente, das mínimas para as máximas do ano.

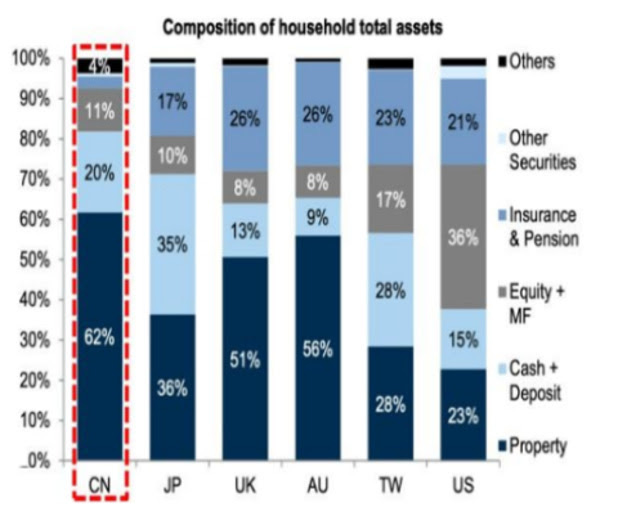

Imagine acordar e ver que a sua carteira de ações retornou aos patamares de 2016. Bom, é assim que as famílias chinesas estão se sentindo! Essa foto aqui deixa muito claro o por que do mercado imobiliário é muito mais sensível na China:

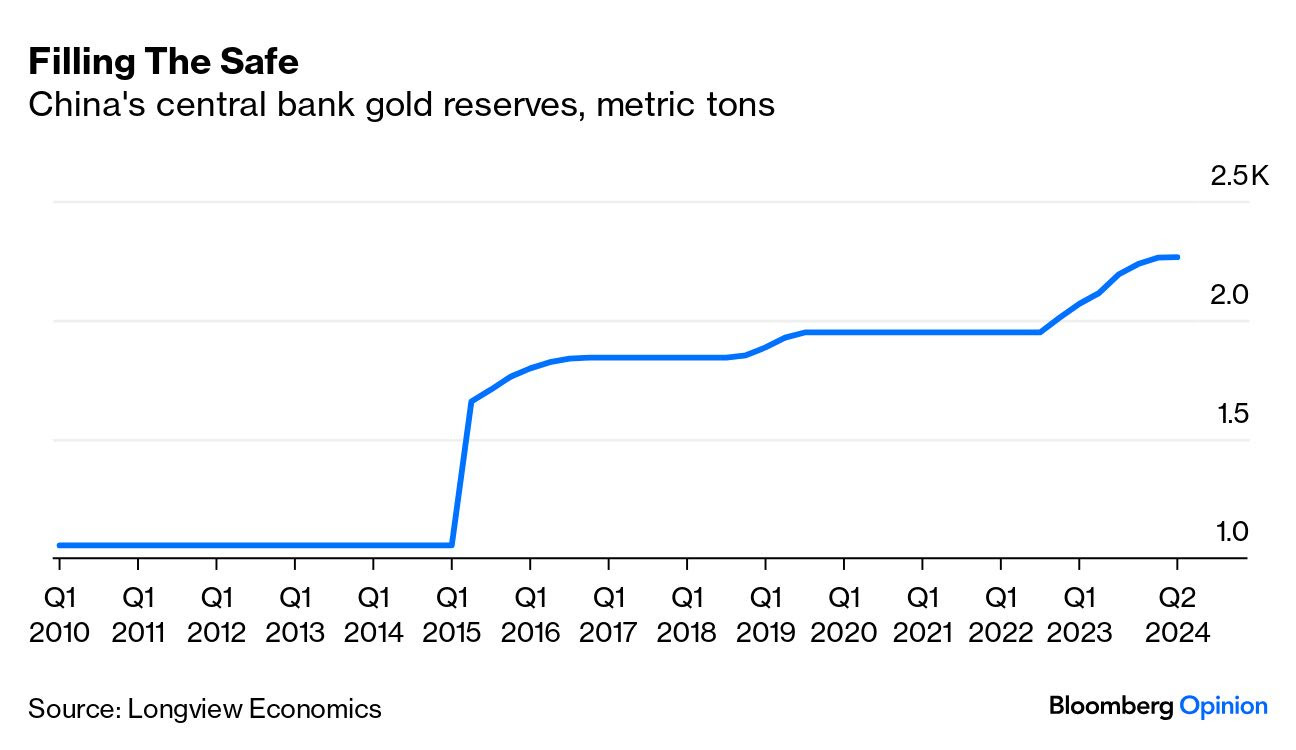

Enquanto isso, o PBOC, banco central Chinês, continua a aumentar suas reservas de ouro:

Curiosidades

A taxa média da inflação mundial esta em 3,3%. América do Norte, Europa e Ásia estão se aproximando de um inflação na casa dos 2%:

Há 15 anos, essas eram as maiores empresas do S&P:

2009 - Exxon, GE, ChinaMobile, Microsoft e Gazprom

2024 - Apple, Microsoft, Nvidia, Alphabet e Amazon

Já aqui no Brasil, há 15 anos essas eram as maiores:

2009 - PETR4, VALE5, ITUB4, BVMF3 e BBDC4.

2024 - PETR4, ITUB4, VALE3, BBDC4 e WEGE3.

15 anos depois.. praticamente tudo diferente nos países desenvolvidos.. e por aqui, tudo praticamente igual

Se você quer uma consultoria personalizada ou acha que eu posso te ajudar com algo é só entrar em contato através do igorccllc1@gmail.com

Links

Founder Mode - Paul Graham

Shall We Repeal the Laws of Economics? - Howard Marks

Por que o seguro saúde é tão caro no Brasil? - Kinea Investimentos

How to Think About Risk - Howard Marks

What's in a Cycle? - Jason Zweig