MacroView Outubro/2022

Leituras sobre os principais acontecimentos no mês de setembro e como isso impacta nossos investimentos

Panorama Geral

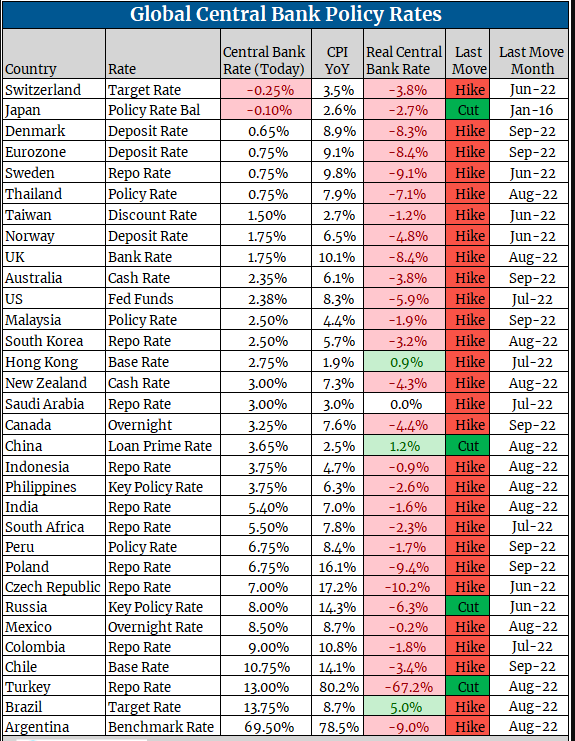

O mês de setembro foi marcado pelas rodadas de reuniões dos Bancos Centrais ao redor do mundo, os quais, de forma geral, observamos um posicionamento mais duro (hawkish). O mês também foi marcado por novas surpresas negativas em relação às expectativas da inflação, e, com isso, o tom de elevação das taxas básicas de juros permaneceu, continuando, portanto, o ciclo de políticas contracionista.

Observamos um discurso emblemático do Jerome Powell no simpósio de Jackson Hole, que apesar da sua pouca duração, foi enfático em relação ao posicionamento frente à inflação e aos aprendizados das políticas monetárias que foram conduzidas nos outros momentos em que os Estados Unidos enfrentaram a inflação (citou, inclusive, por 2x os aprendizados da era Paul Volcker - último presidente do Fed a lidar com a inflação) e com isso uma re-precificação na curva de juros americana foi feita.

Os desafios para os mercados nesse quarto trimestre que se inicia continuam sustentados ainda pelas surpresas nos níveis de inflação global, impactando nos aumentos das taxas de juros - em valores e em horizonte temporal - e assim mais uma rodada de depreciação nas expectativas de crescimento global e nas volatilidades/incertezas.

Brasil

Apesar de ter fechado próximo a estabilidade (+0,47% em setembro), diversos indicadores mostram um avanço do país em relação ao ciclo econômico, com a nossa bolsa de valores performando melhor, no relativo, que os mercados desenvolvidos e emergentes. A performance relativa no último trimestre foi de quase +20% entre o EWZ e o EEM.

O ciclo de alta da SELIC chegou, pelo menos neste momento, ao seu fim. A decisão do COPOM, na sua 249a reunião, foi pela manutenção da taxa em 13,75%. Isso reforça o momento que, na economia doméstica, o país se encontra. O Brasil é uma das poucas economias que apresentou crescimento nos indicadores econômicos e de confiança nesse terceiro trimestre. No entanto, o cenário externo demanda bastante vigília, e o COPOM comenta que avaliará se a estratégia de manutenção será capaz de assegurar a convergência da inflação e dos indicadores econômicos.

A inflação aparenta ter mostrado seu topo, com deflações aparecendo no decorrer das divulgações dos índices. Neste início de outubro já tivemos surpresas positivas, onde observamos o IPCA-15 em -0,37% (era esperado -0,20%) e o IGP-M em -0,95% (era esperado -0,86%). No comunicado, o Comitê enfatiza que:

“os passos futuros da política monetária poderão ser ajustados e não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado.”

Hoje o Brasil possui uma das maiores taxas de juros real do mundo, na casa dos 5%. E isso vem ajudando bastante na entrada de fluxo para o país e no carry.

No mercado de câmbio, acredito que 3 variantes vêm impactando a moeda brasileira: 1) o dólar forte no mundo (DXY em suas máximas) e um movimento de fluxo para o dólar nesse momento de taxas de juros americanas mais altas (fly to quality); 2) cenário de eleições locais, trazendo volatilidade e mudanças de percepções no risco Brasil; e 3) China, com sua política de covid zero, impactando a demanda - e os preços - das commodities.

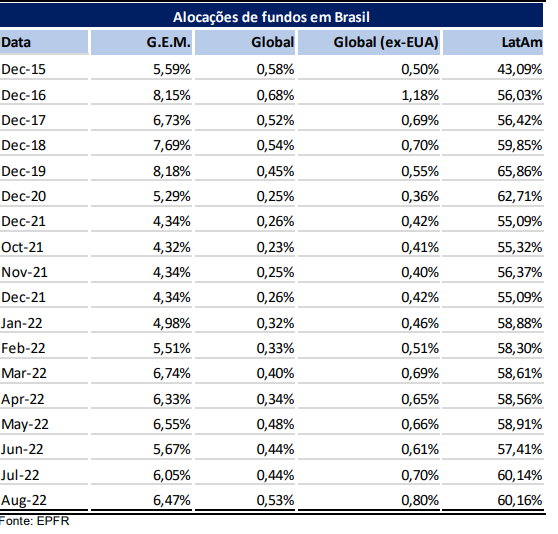

No mais, cenário me parece construtivo para o Brasil no curto/médio prazo. Por termos começado o controle da inflação mais cedo (quase 01 ano antes das outras economias), hoje estamos numa posição mais favorável no ciclo: observando o topo da inflação ter ficado para trás, bem como a visibilidade da SELIC terminal. Além disso, o IBOV continua negociando a múltiplos historicamente baixos e o cenário técnico, exposição em bolsa, em patamares baixos também. Observamos também um aumento da alocação Brasil por fundos globais e um aumento do peso em todas as linhas: Emergentes, Global, Global (ex-EUA) e LatAm

EUA

Com dados de inflação surpreendendo negativamente e o mercado de trabalho apertado, o FED endureceu seu discurso o que promoveu uma nova precificação na curva de juros americana, abrindo espaço para a taxa superar os 4% ainda em 2022. Com isso, o mercado americano de equities teve uma performance negativa na grandeza de 9%.

Com uma inflação bastante persistente, tanto no headline quanto no core, estamos observando a abertura mais rápida das taxas de juros americanas na história moderna.

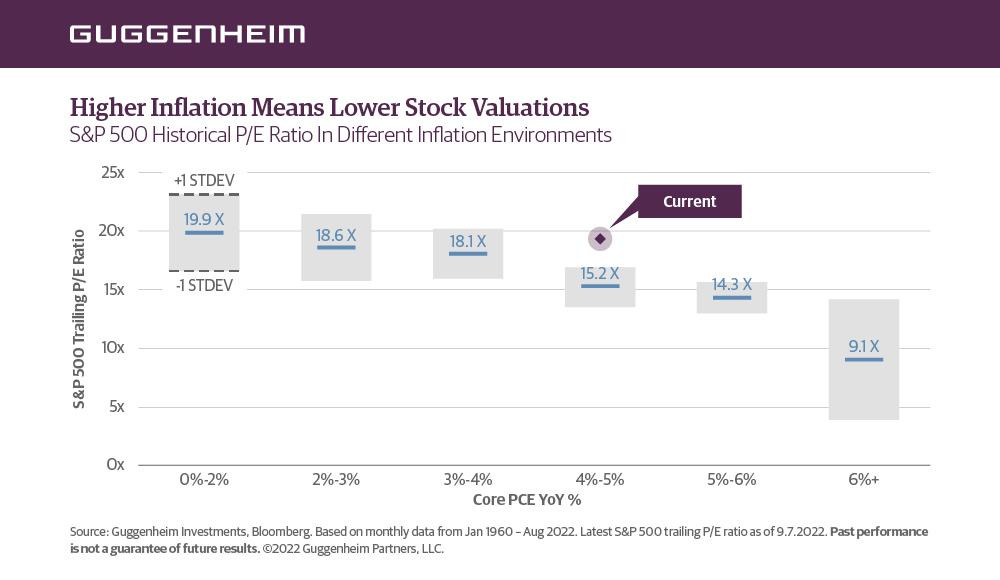

Apesar das quedas recentes nas bolsas americanas, quando olhamos os múltiplos que ela ainda está negociando, observamos ainda mais campo para um de-rating nos papéis americanos. Um estudo da Guggenheim mostra que, com uma inflação (core PCE) em níveis de 4-5%, o múltiplo histórico negociado foi de 15,2x. Em dados atuais, isso seria algo em torno de 12% abaixo do que o S&P500 negocia neste momento.

Em um levantamento da Crescat Capital, apresenta que em apenas poucos momentos na história da inflação americana tivemos 16 meses consecutivos com a inflação do consumidor acima de 3%.

Todo esse cenário adverso, levou com que o mercado de equities, ajustado pela inflação, atingisse os patamares pré-covid.

Europa

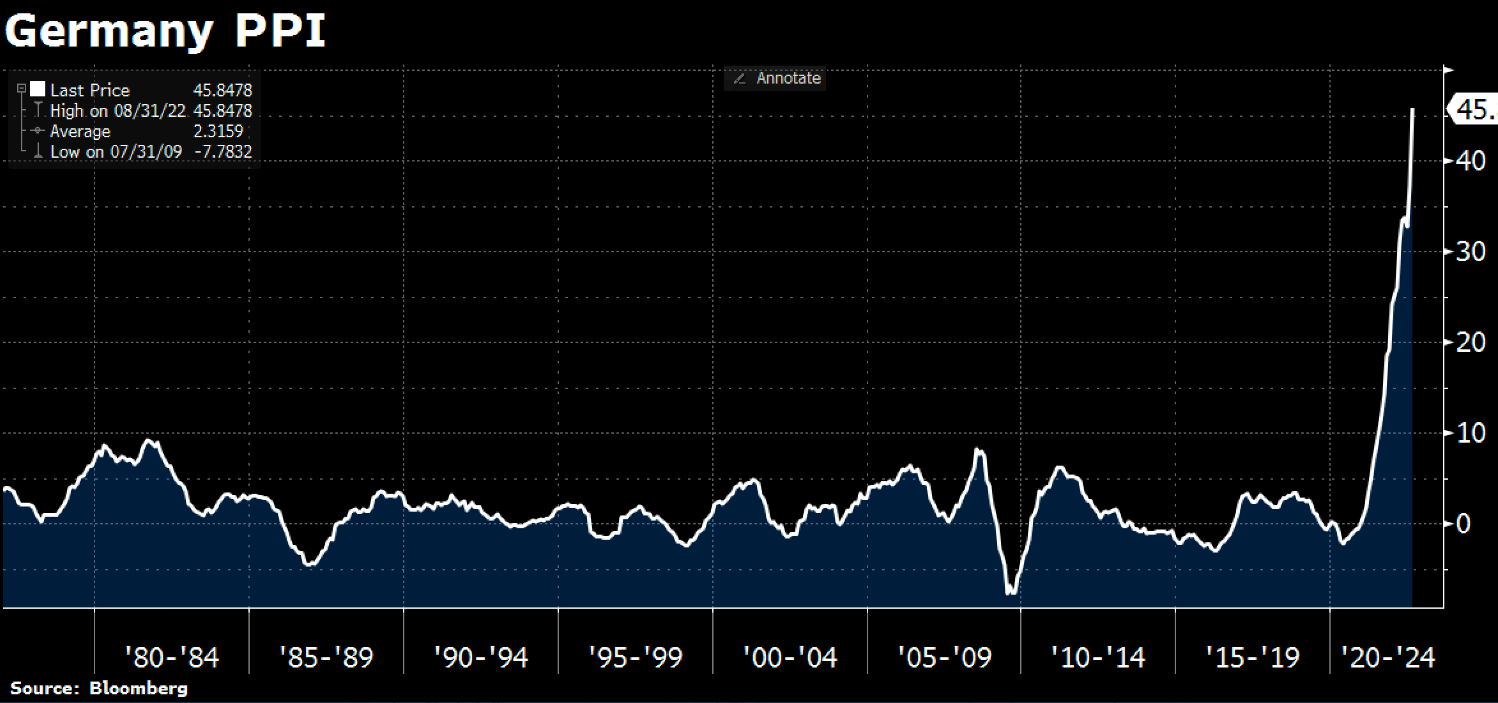

O drama na Europa continua com os seus capítulos longos e, infelizmente, previsíveis. A inflação continua surpreendendo negativamente, com países que até pouco tempo atrás lutavam para conseguir aquecer a sua inflação (que historicamente ficavam abaixo do centro da meta), agora lutam com uma inflação completamente persistente e descontrolada. Como exemplo, o PPI alemão (a inflação do produtor) bateu 45,84% no y/y em setembro.

A crise energética, com a dependência do gás russo, também coloca a economia em uma posição enfraquecida. Com a economia fragilizada, o euro vem se depreciando e perdendo poder de compra. O BCE decidiu pela elevação da taxa de juros em 75bps, endurecendo o discurso em relação à inflação e alterando as perspectivas para a taxa terminal próximo a 3%.

O cenário permanece negativo em relação a zona do euro, onde a inflação continua a fazer topo e a guerra da Rússia ainda permanece sem uma resolução clara.

China

Com a política do covid zera ainda em implementação na China, vemos a entrega do crescimento chinês cada vez mais difícil de acontecer. Durante esse trimestre, observamos quase 15% do PIB chinês impactado por essas políticas.

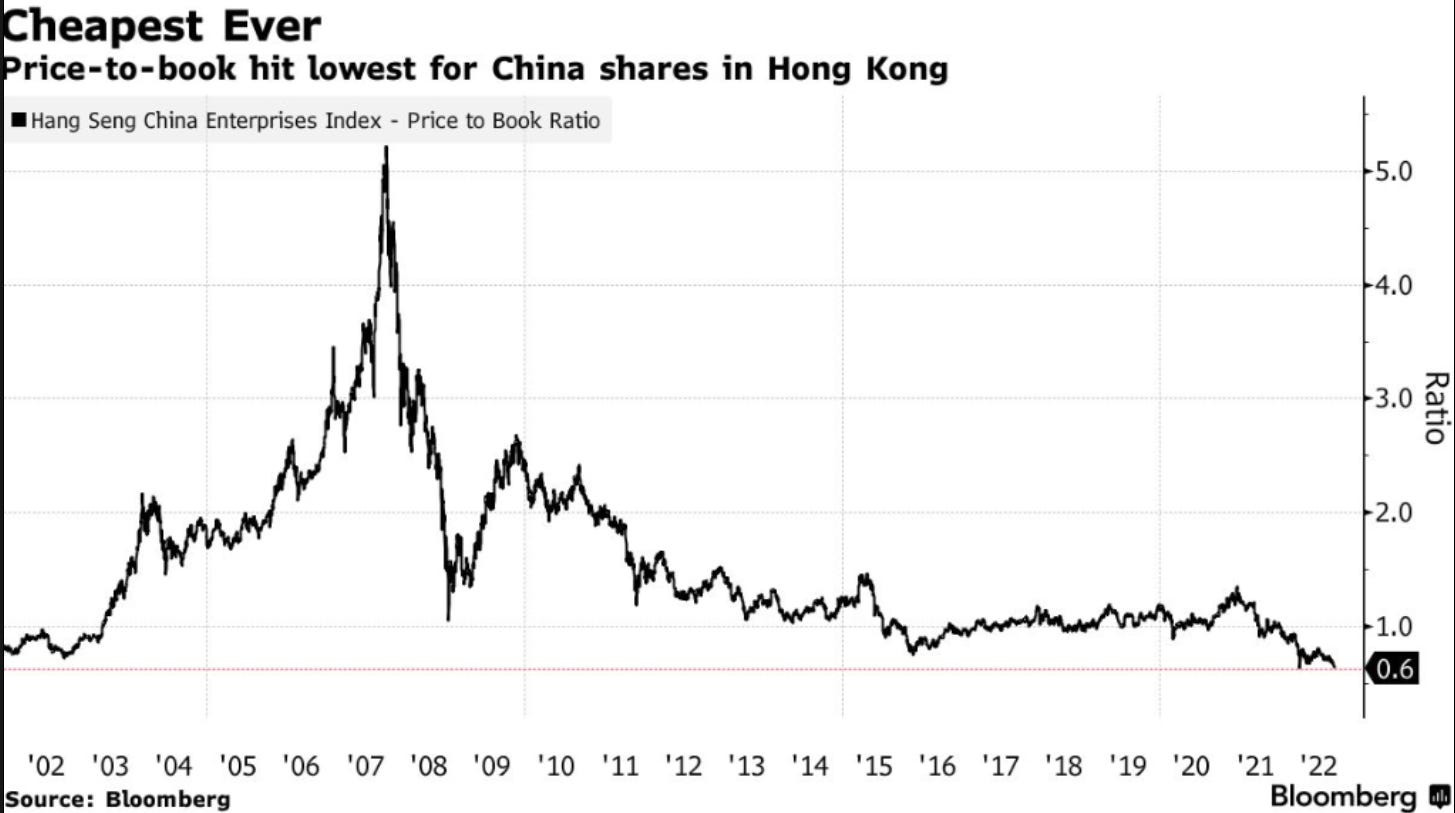

Com isso, a bolsa chinesa esta negociando em seus mínimos múltiplos histórico, com o Price-to-book em 0,6.

Na contramão do mundo, vemos a inflação chinesa em patamares controlados, permitindo o país a fazer políticas monetárias expansionista: cortando taxa de juros para 3,65% e diminuindo as taxas de empréstimos de curto prazo.

Neste mês, no dia 16 de outubro, teremos o 20º Congresso do Partido Chinês. Essa se torna uma data importante para observarmos os próximos passos da economia chinesa.

Essa foi minha primeira newsletter. Espero que tenham gostado! Qualquer dúvida, ou feedback, por favor, é só me escrever!

Um abraço,

Igor Chede Collaço