MacroView Maio/24

Leituras sobre os principais acontecimentos no mês e como isso impacta nossos investimentos

O mês de maio teve duas dinâmicas bem distintas. A primeira quinzena foi marcada pelo risk-on, com comunicação mais dovish do Powell e dados baixistas no CPI e Payroll. Porém, a segunda quinzena foi marcada por PMIs mais fortes, e abertura das tresuries americanas. Ainda assim, o S&P fechou o mês subindo +4,6%, e no ano em +10,4%. Por aqui, o Ibovespa fechou em -3%, com posicionamento técnico bem ruim por parte dos Institucionais, que seguem sofrendo resgates, aumento do risco fiscal, dissenso em relação aos diretores da reunião do Copom, e mudanças na presidência da Petrobrás.

Brasil

Em mais um mês de performance ruim, o Ibov fechou em -3% e o SMLL em -3,4%. Das 86 empresas que compõe o IBOV, apenas 25 registraram alta em maio, com destaque para o setor de proteína, com as duas maiores altas em JBS e Marfrig.

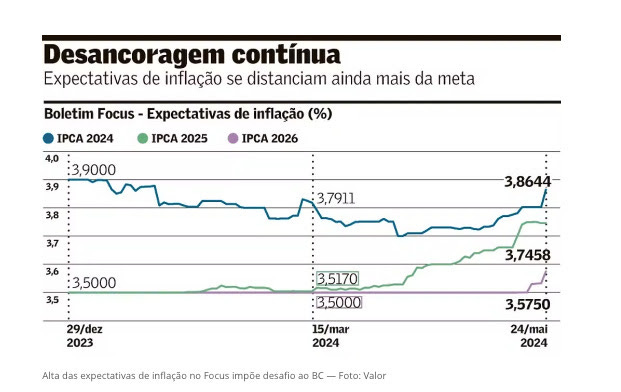

A grande discussão no momento é sobre a importância de ancorar as expectativas de inflação. As revisões da Selic foram elevadas, onde hoje se precifica apenas mais um corte de 0,25% nesse ano, fechando em 10,25% e em 9,5% para final de 2025. Eu estou mais otimista que o mercado nesse dado para 2025, pois acredito que teremos um ciclo de queda mais elevado na Selic.

Uma parte do aumento do risco se deu pelo dissenso pela votação do Copom em Maio, onde os membros antigos votaram pelo corte de 25, enquanto os membros novos votaram por um corte de 50. Isso abriu discussões em relação a sucessão e postura do futuro comando do BC.

A sucessão do BC sempre é um momento delicado. Porém, agora com o regime de metas, isso limita o “poder” que o presidente do BC pode ter. Se ele começar a divagar e desviar disso, as expectativas de inflação sobem e a credibilidade acaba. Resultado: será necessário um aumento das taxas de juros

Com Tesouro pagando acima de 6% os comentários sobre o “país do rentismo” começam a pipocar. Gostaria aqui apenas de reforçar uma das primeiras regras da Economia: “Quanto maior o risco, maior a possibilidade de retorno”. Segue o rating do Brasil nas 3 maiores agências de risco:

O que isso significa? Significa que nossos títulos são considerados “junk bonds”. O quadro abaixo explica melhor a classificação de risco.

Falando na expectativa de inflação… o IPCA variou +0,38%, um pouco acima das expectativas de +0,35%. Assim, ficamos com uma inflação anual em 3,69%. Os núcleos tiveram bom desempenho, sem nenhum sinal preocupante de uma aceleração da inflação:

Na finalzinho do mês (dia 29), o IPCA-15 trouxe boas notícias, subindo 0,44% em maio, abaixo das expectativas de 0,49%. O esperado era uma pressão na cesta de alimentos, mas isso não se confirmou (alimentos subiu 0,26%).

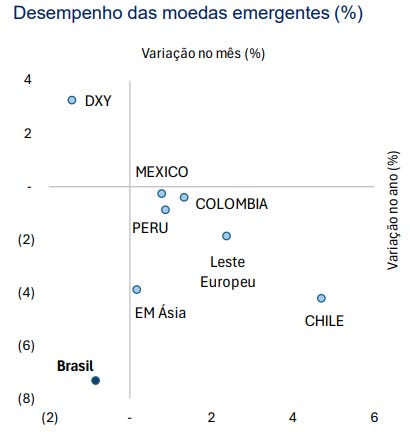

E no fim, continuamos com o posto de pior moeda entre os emergentes:

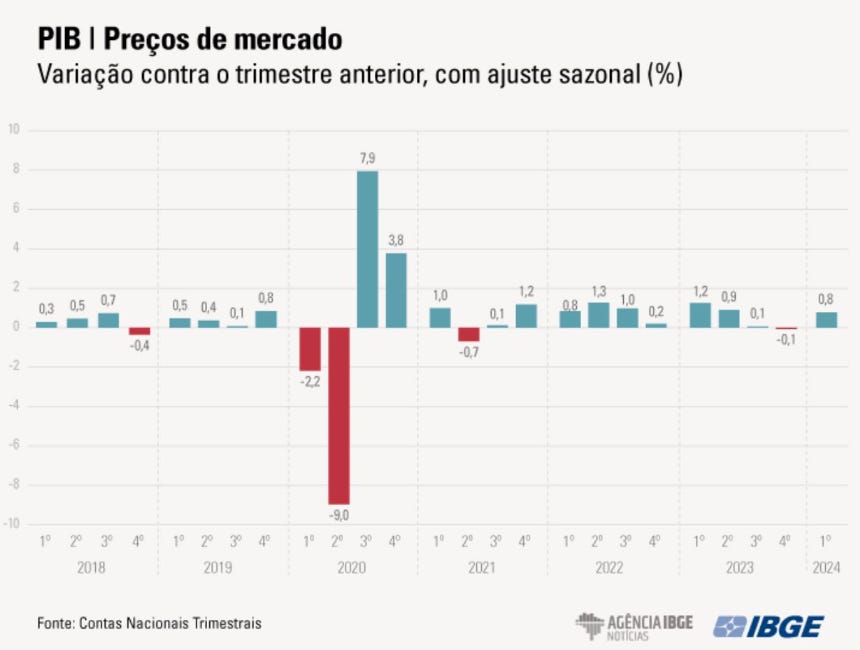

O PIB brasileiro cresceu 0,8% no 1Q’24, puxado por Serviços:

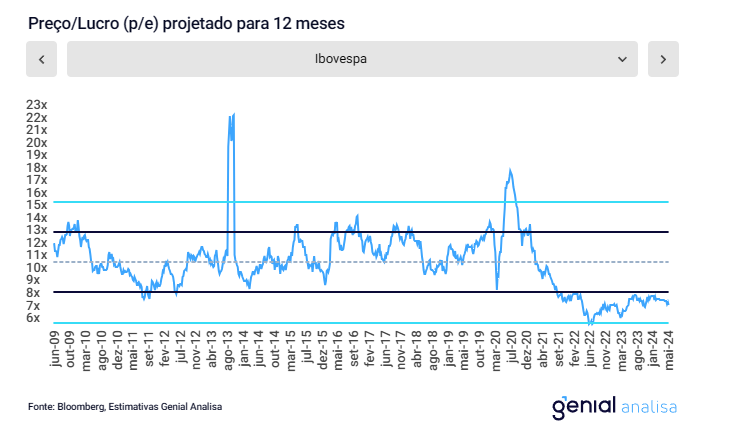

O Ibovespa está sendo negociado a 7,6x P/L projetado para os próximos 12 meses. A média histórica é de 11,0x, representando um desconto de 31%.

EUA

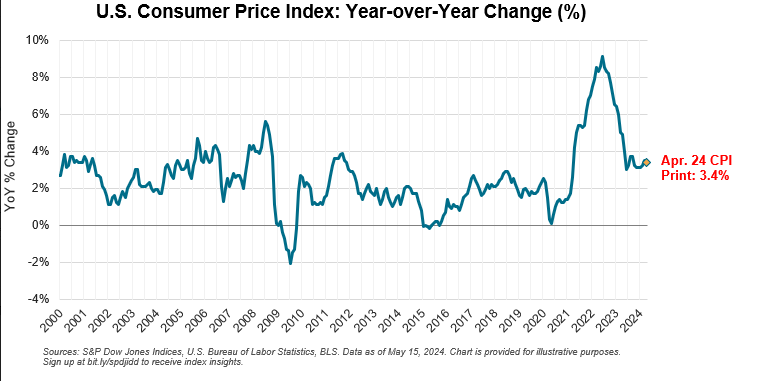

Depois do susto de abril, os dados de maio vieram dentro do esperado: a inflação anual (CPI) ficou em 3,4% y/y e o core CPI em 3,6%.

O Payroll em 175k, abaixo das expectativas de 260k. A média dos últimos 6 meses se encontra em 242k.

Entretanto, mais pelo final do mês, saíram os dados do PMI americano (indicador de atividade industrial e de serviços), e eles vieram muito forte, mostrando uma aceleração na recuperação econômica após 02 meses de fraco crescimento. Essa melhor foi suficiente para o mercado afastar a possibilidade de corte de juros.

O índice de serviços subiu de 51,3 para 54,8, em uma expectativa de 51,5. O PMI industrial aumentou de 50 para 50,9, acima da expectativa de 50.

Um dos principais pontos do mês foi a ata do FED, que retirou a parte que dizia acreditar no pico do ciclo!

Europa

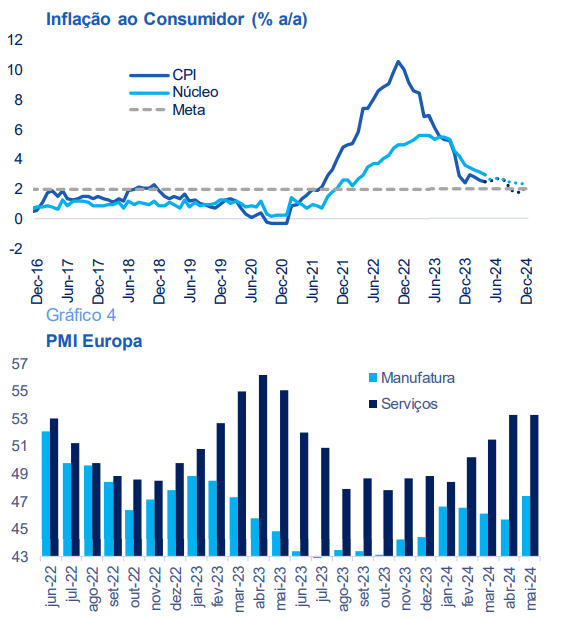

Os PMIs da Zona do Euro dão suporte para a narrativa de recuperação econômica no trimestre. A inflação do consumidor continua na sua trajetória de desinflação:

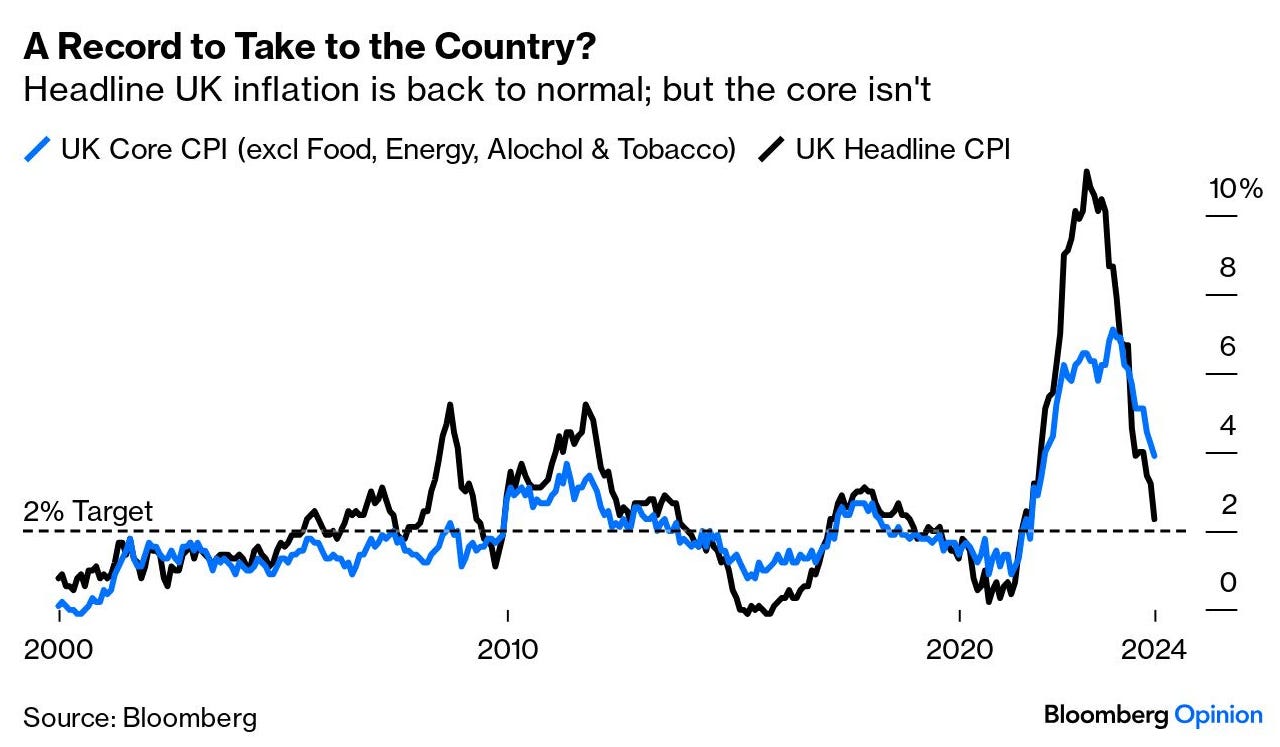

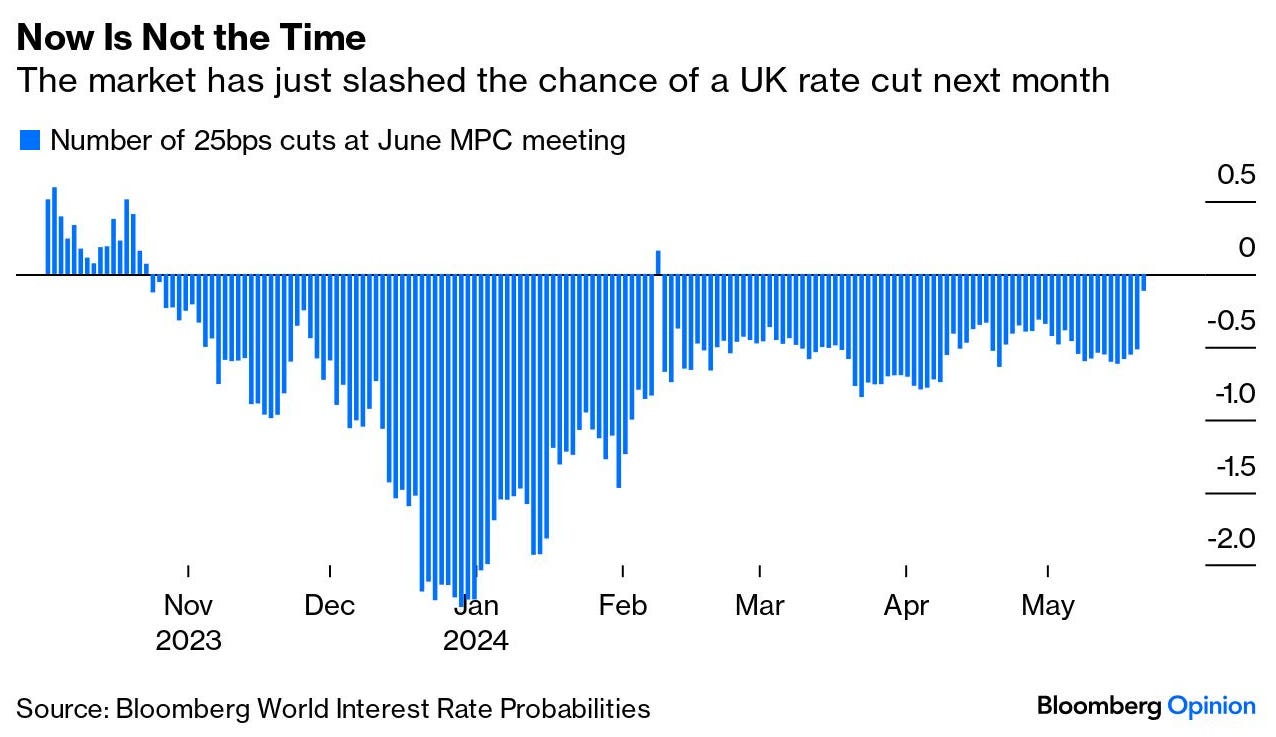

UK já conseguiu levar a inflação pra dentro da meta, mas o núcleo, que é o que de fato importa, pois retira cestas que são mais sensíveis, ainda se encontra acima, em 3.9%. E com isso as chances de cortes para a próxima reunião caíram para 15%.

Curiosidades

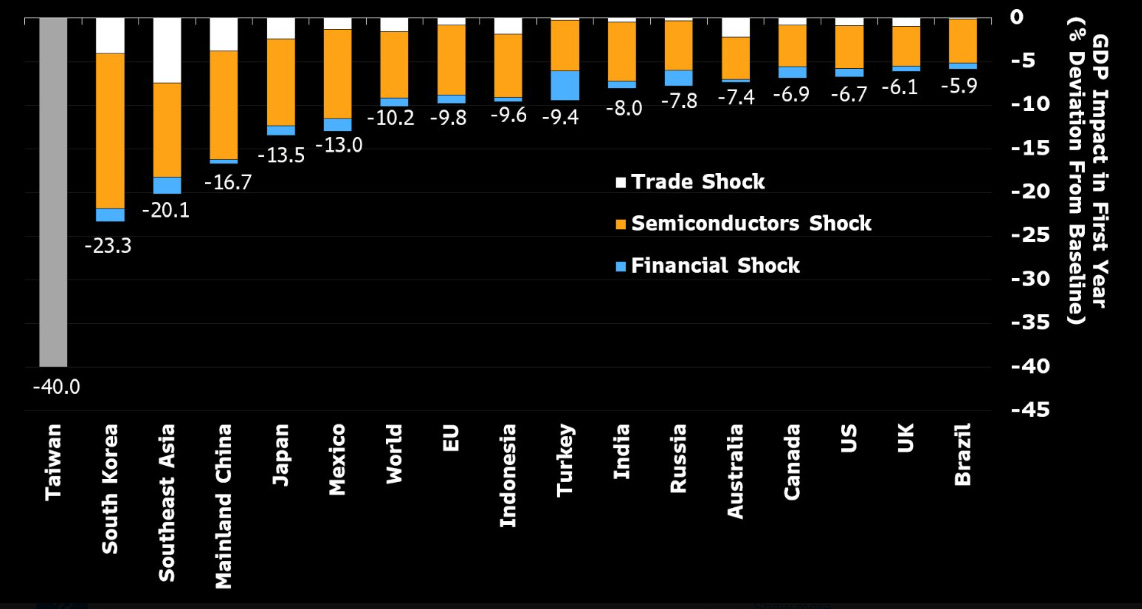

Uma possível guerra entre China e Taiwan, pode trazer um impacto brutal na economia Global, segundo estudo da Bloomberg. O estudo mostra uma queda de 10,2% no PIB mundial, sendo -40% em Taiwan e -16,7% na China. O Brasil seria um dos países menos afetado, com uma queda estimada em 5,9%:

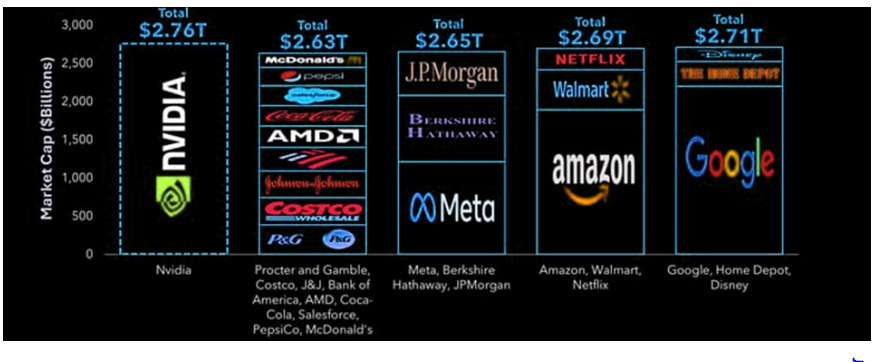

Se você tivesse 2,7 trilhões de dólares, como você alocaria o recurso? Essa imagem exemplifica bem o colosso que esta se tornando Nvidia:

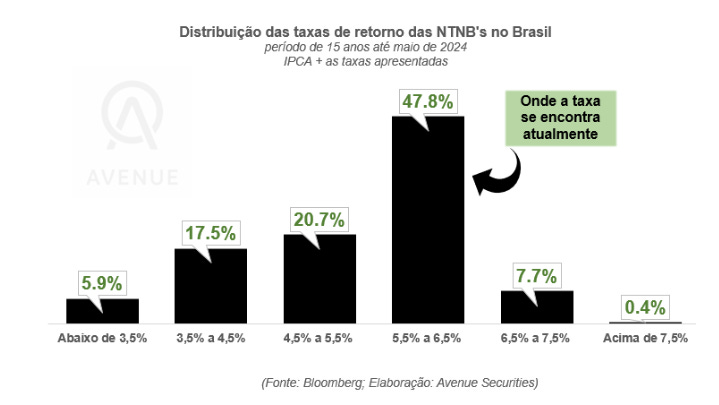

Nos últimos 15 anos, a taxa mínima do Tesouro IPCA+ observada foi de 2,83% e a máxima de 7,71%. A média do período foi de 5,37% e a mediana, 5,64%:

Toda vez que um incumbente vence as eleições americanas, o S&P500 sobe:

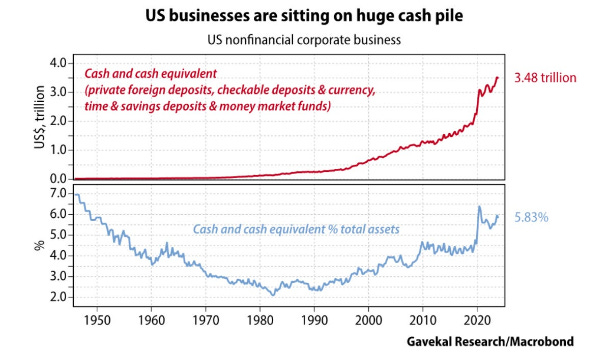

Empresas americanas estão com bastante caixa em estoque, 3.48 trilhões de dólares:

Se você quer uma consultoria personalizada ou acha que eu posso te ajudar com algo é só entrar em contato através do igorccllc1@gmail.com

Links

Why Everything is Becoming a Game - Gurwinder

Hong Kong Investor Trip: What we Learned - Undervalued Shares

The Cazique of Poyais: a Real Estate illusion in the new world - Edelweiss Capital Research

Forward To The 1970s? Investing For An Inflationary Age

Source - GavekalThe Algorithm Behind Jim Simons's Success - Frederik Gieschen

What We Learned from a Year of Building with LLMs - O’Reilly