MacroView Janeiro/23

Leituras sobre os principais acontecimentos no mês e como isso impacta nossos investimentos

Valeu, 2023!

Bem-vindo, 2024!

Feliz Ano Novo!

Spoiler: estou organizando uma retrospectiva’23/perspectivas’24 que será um artigo um pouco mais denso para os próximos dias. Por favor, me mandem seus comentários/sugestões.

Finalizamos o ano com um dezembro dando continuidade nas teses apresentadas nas publicações anteriores e o mercado comprado em risk-on. O Ibovespa subiu 5,38% no mês, entregando uma performance de 22,28% no ano. Praticamente toda a rentabilidade do ano foi resultado dos dois últimos meses. Isso nos reforça o custo de não estar posicionado. Como exemplo, o ibov subiu 541% em 20 anos, mas se retirarmos os 10 melhores dias, a rentabilidade seria de apenas 142%. Novamente, existe um custo muito alto de não ter alocações estratégicas. No tático que ajustamos esse balanceamento.. cenário macro favorável? Tenha uma porção maior. Menos confiante? Tenha uma porção menor.. mas sempre tenha!

Os indicadores econômicos neste mês foram positivos ao redor do mundo:

O fluxo de dinheiro estrangeiro ajudou bastante na performance mensal do Ibovespa. O saldo acumulado no ano passou de 42 bilhões, sendo acima de 14 bilhões só no mês de dezembro.

No câmbio, entre os emergentes, a performance do Real ficou em quarto lugar, entregando uma valorização de 8% em 2023. Detalhe para o México que vem tendo uma performance muito boa tanto na moeda quando no mercado de equities - fruto de uma demanda maior (tese do near-shoring - já abordada por aqui!).

Brasil

O IPCA no mês foi de 0,28%, abaixo da expectativa do mercado, que era em 0,3%. Em 12 meses, o IPCA acumula 4,68% com tendência de queda. A imagem abaixo mostra a evolução do IPCA no decorrer dos meses e anos desde 2010. Podemos observar que tivemos apenas em 2 situações o IPCA menor no mês de novembro nos últimos 14 anos.

O Índice Geral de Preços (IGP-M) fechou 2023 com uma deflação anual de 3,18%. Foi o menor fechamento de ano em toda a série histórica. Mas, já devemos observar uma reversão dessa deflação de 2023 em 2024, a qual a projeção é de uma inflação perto de 4,00%.

Apesar de toda a recuperação da bolsa nos últimos 60 dias, ainda estamos olhando múltiplos mais barato que na época do governo Dilma. As projeções variam entre as equipes econômicas, mas estamos com algo entre 7,5x e 8,5x P/L:

Um dado que me chamou a atenção neste final do ano foi a performance de vendas do varejo. O índice ICVA Natal, que pega vendas no varejo ampliado entre as datas de 19-25/12 teve uma das suas piores performances. Um dos motivos pode ser atrelado ao endividamento familiar.

A agência de rating Standard & Poor’s elevou a nota de risco soberano do Brasil de BB- para BB. Minha leitura é mais um catch-up para as outras agências que já tinham alterado a perspectiva brasileira, pois não tivemos nada estrutural relevante para essa mudança de rating.

EUA

A inflação americana no mês ficou em 0,1%, ligeiramente acima do que o mercado esperava, que apontava para uma estabilidade. Com isso, a inflação y/y encontra-se em 3,1%. O núcleo do CPI ficou em 0,3%. Mas revisões positivas foram feitas nas projeções do FED, o qual agora trabalha com core PCE 2024 de 2,6% para 2,4% e 2025 de 2,3% para 2,2%. Já o CPI deve desacelerar para 3,3% no final de 2023 e 2,78% no final de 2024, após fechar 2022 em 6,5%.

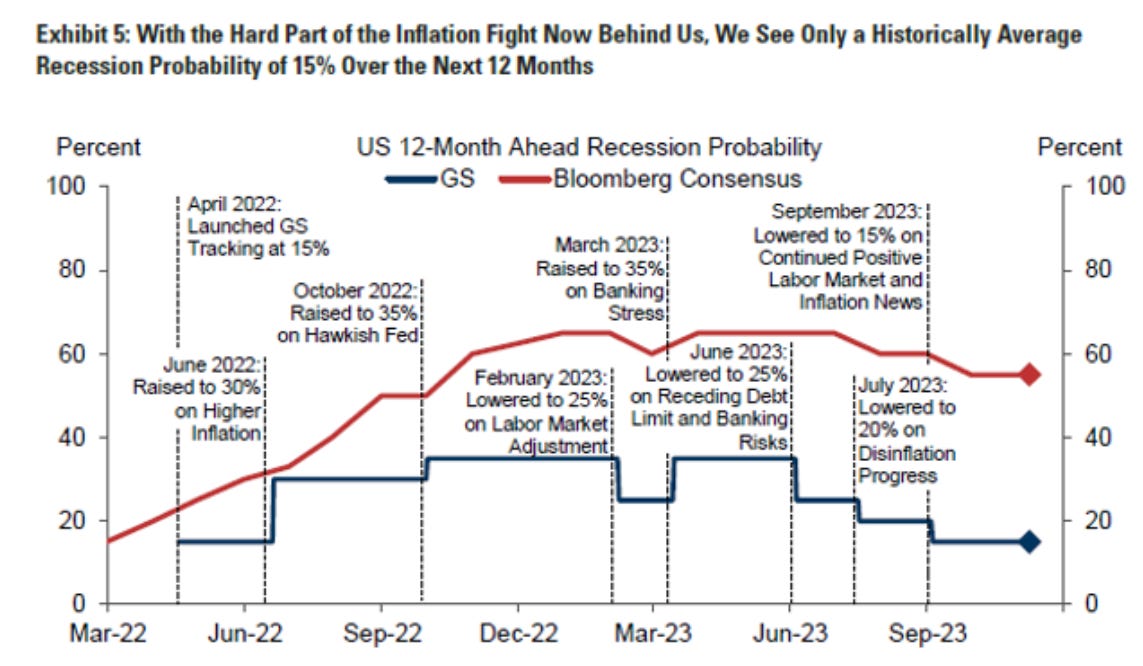

O GS soltou relatório num tom onde os problemas da atividade econômica americana já foram endereçados e eles contabilizam uma probabilidade de apenas 15% de uma recessão para os próximos 12 meses, bem menor que o consenso do Bloomberg, que esta acima de 50%.

A ata do FED divulgada da última reunião mostrou um comitê mais confiante com a inflação dentro da meta, comentando que houve "progressos claros" em relação à inflação. E vários participantes indicaram que, nas suas projeções, a linha base do fed funds rate mais baixa seria o indicativo para o final de 2024.

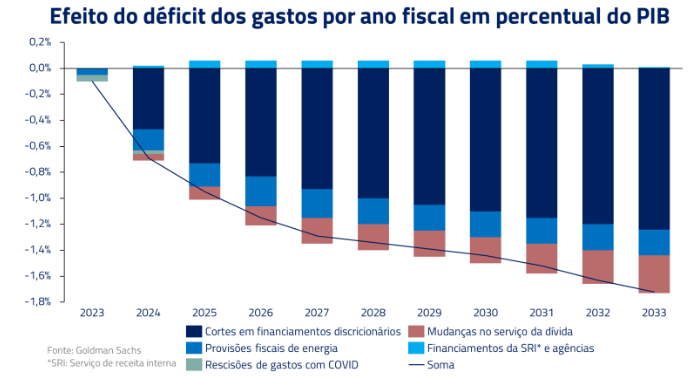

Em mais uma edição tenho que reforçar um risco que cada vez ganha mais peso aqui pra mim: risco fiscal americano. Historicamente isso nunca foi de fato um problema pois estávamos em uma tendência muito forte de juros baixos, o qual permaneceu por décadas e permitiu com que o governo se financiasse a um custo muito baixo. Mas e se o novo normal seja uma taxa de juros em 2,5% ao invés do histórico 0? Como fica esse custo financeiro?

China

O PPI (Índice de Preços ao Produtor) chinês fechou o ano com um recuo de 3%. Acredito que essa deflação possua motivos internos, como a fraca demanda interna, e também a motivos externos, com um demanda mais fraca graças aos movimentos de near/re-shoring, afetando a demanda externa. O ponto positivo disso é que a China continua a exportar deflação nos bens e serviços, o que ajuda o Ocidente no combate à inflação.

Os estímulos realizados pelo governo chinês parecem começar a surtir algum efeito, ainda que tímidos. O dado de produção industrial veio bem acima do consenso do mercado (6,6% a/a vs. 5,7% a/a), e as vendas no varejo registraram mais um mês de aumento. Os PMIs também tiveram reação positivas, com o composto subindo de 51,6 para 52,6, sendo a maior subida desde maio’23. O PMI de Serviços subiu de 51,5 para 52,9.

Já na parte habitacional, setor que mais preocupa, o investimento em casas teve uma queda anual em -9,3% e as vendas de casa em -4,3%, também na variação anual.

Curiosidades

More Americans Than Ever Own Stocks!

Em pesquisa divulgada pelo FED, 58% das famílias americanas (cerca de 145 milhões de pessoas) possuíam ações em 2022.

Aqui no Brasil, apesar da crescente e alta expressiva, somos apenas 6 milhões de pessoas (3% da população) com valores investidos em bolsa:

Melhores retornos do S&P nos últimos 20 anos: