Janeiro passou da forma como esperávamos, com muita volatilidade com a posse e decisões de Trump. A posse começou com a “surpresa” de não ter sido divulgado oficialmente nenhuma questão em relações as tarifas de importação e isso deu espaço para uma reação mais positiva para os mercados. Mas passada a primeira semana, as tarifas vieram e balançaram os mercados. Falaremos mais abaixo.

O mês foi marcado também por rodadas de políticas monetárias: Brasil subiu 1%, Eua manteve, Canadá e Europa cortaram:

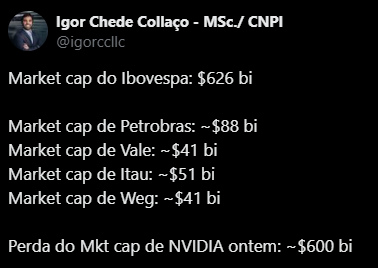

Outro assunto muito importante foi o surgimento da DeepSeek, que abalou as teses do AI e mudou bastante a dinâmica dos mercados. No pregão seguinte, a Nvidia chegou a perder quase ~600bi de valor de mercado.

Desde então, observamos uma rotação mais forte de “Growth” para “Value” e de “EUA” para “Mundo”. Ainda é cedo para dizer se é um movimento estrutural ou pontual pelo panic first causado por deepseek.

Os impactos são diversos:

Macro: treinar e desenvolver IA vai ser mais barato, aumenta o crescimento e diminui inflação.

Micro: vários setores impactados. Quem consome IA, positivo. Quem vende IA, negativo (chips, energia, data centers)

O surgimento do DeepSeek enfraquece uma das teses bullish do IA: a de que é necessário gastar dezenas, se não centenas, de bilhões de dólares e isso seria barreira de entrada para as maiores empresas de tecnologia. O DeepSeek chegou destruindo essa crença. Agora parece que o jogo inverte: todo o capex, centenas de bilhões gastos pelos gigantes, vão se traduzir em retorno?

Uma das ironias do surgimento do DeepSeek, é o fato da solução chinesa ser Open-Source. Tipo de sistema que a OpenAI pretendia fornecer, antes de transformar a organização sem fins lucrativos em uma empresa

Também escrevi em artigos anteriores uma curiosidade desse movimento:

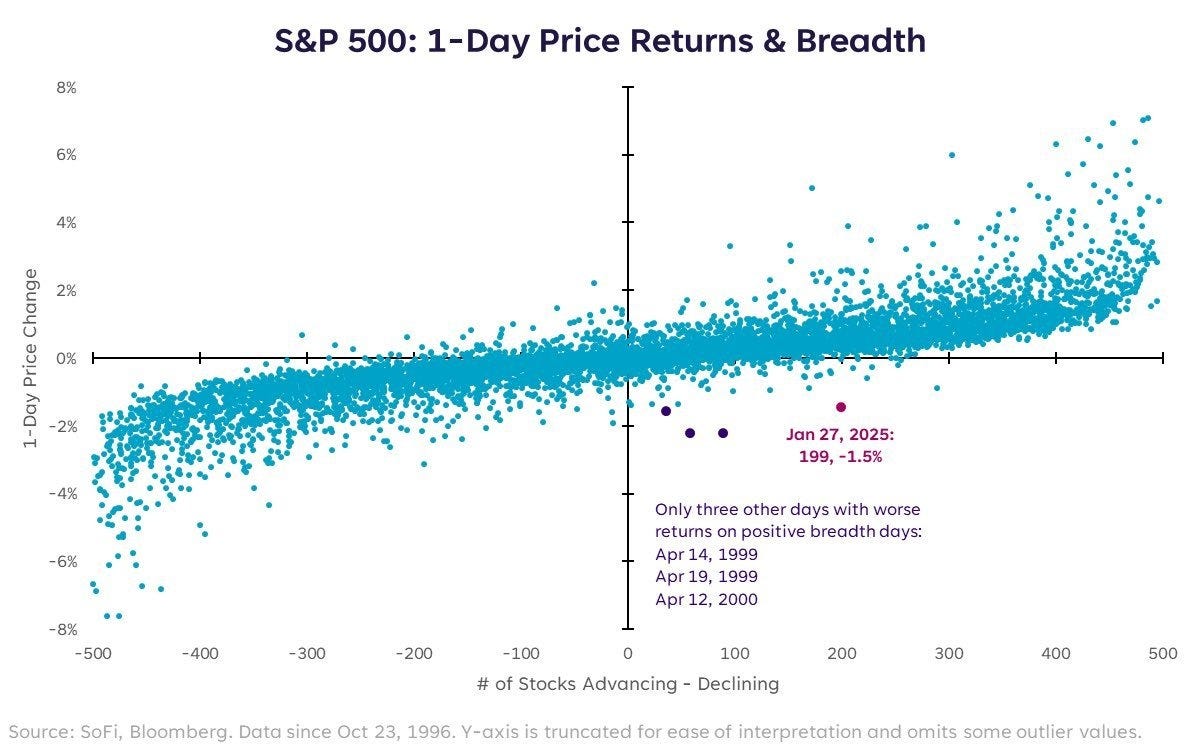

Outro fator curioso da semana foi o comportamento do S&P frente as suas empresas. Explico: Imagina que o S&P 500 é um time de futebol, e cada ação do índice é um jogador. Normalmente, quando o time ganha (ou seja, quando o S&P 500 sobe), a maioria dos jogadores (as ações) também joga bem (subindo de valor). Quando o time perde (o S&P 500 cai), a maioria dos jogadores também não joga tão bem (as ações caem).

O que aconteceu segunda foi curioso.. é como se o time perdesse um jogo por 1.5% (a S&P 500 caiu 1.5% no dia), mas ao mesmo tempo, mais jogadores jogaram bem. Por mais que isso aconteça com mais frequência nos campos de futebol, no mercado é mais raro... tivemos apenas 3 ocasiões, com essa magnitude de queda, nos últimos 30 anos: todas na bolha dot-com (14/04/99, 19/04/99 e 12/04/00)

Fruto muito da alta concentração do S&P nos dias atuais: o valor de mercado das 7 Magníficas (Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia e Tesla), representa 39% do mercado americano. Em 2020, a concentração das tech no pico da bolha era de 22%

Brasil

Copom

Em janeiro tivemos a primeira reunião conduzida por Gabriel Galípolo. Eu tinha escrito em artigos anteriores que “a importância dessa reunião se encontra muito além dos números: se encontra na postura desse novo BC.”. E de fato foi! Cumprindo o guidance anteriormente informado, o Copom decidiu por subir a Selic em 1%, indo para 13,25%, de forma unânime. Deixaram mais um aumento de 1% contratado para a reunião de março, em caso de não ter uma mudança drástica de cenário. Com o posicionamento mais técnico, um dos riscos de cauda acabou se dissipando e o Ibov chegou a subir 2,82%, a maior alta nos últimos 2 anos!

Inflação

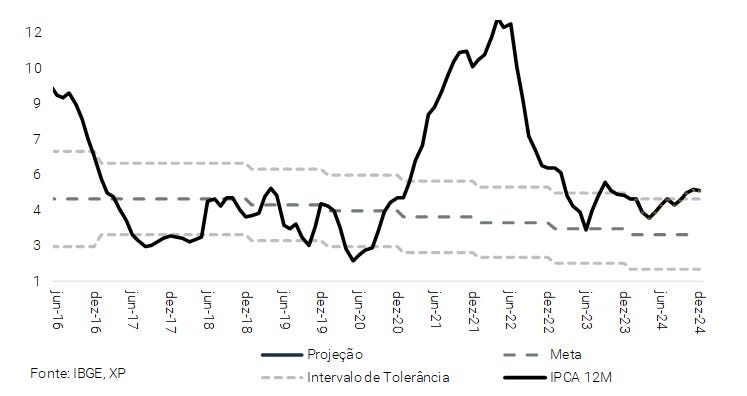

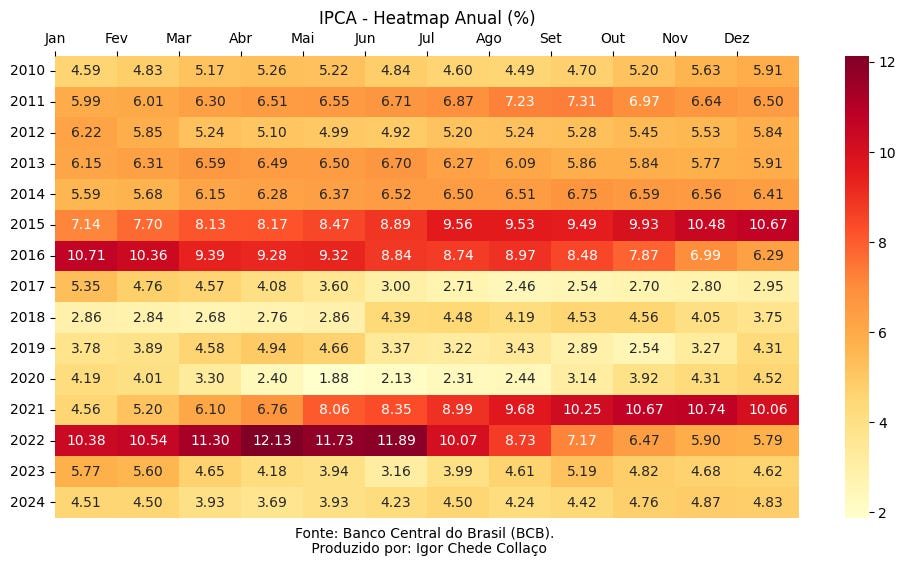

A inflação de dezembro foi de 0,52%, acima do esperado, o que fez o ano fechar com 4,83%. Resultado: estouramos o teto da meta do Banco Central, que era de 4,5%. E com isso o BC teve que escrever a cartinha aberta pro Ministro da Economia explicando os motivos:

Inflação Importada: 0,72% da culpa é da desvalorização do real, que encareceu produtos importados.

Inércia do Ano Passado: 0,52% veio do efeito cascata da inflação. Pense na inflação como uma bola de neve, que quando começa a rolar é difícil parar. Os contratos são um exemplo: geralmente levam um conta a inflação passada, perpetuando o aumento mesmo em condições econômicas melhores

Hiato do Produto: contribuiu com 0,49%. É o "descompasso" entre o que a economia poderia produzir e o que ela realmente está produzindo. Uma economia mais aquecida produz mais do que deveria

Expectativas de Inflação: As pessoas ficaram com medo da inflação, o que adicionou mais 0,30% ao IPCA. Se as pessoas acham que a inflação vai subir, aumentam preços ou pedem reajustes salariais maiores agora.

Além disso, o BC também comentou que o cenário aponta que a inflação ficará acima do teto da meta até o terceiro trimestre de 2025.Essa foi a oitava carta explicando o não atingimento da meta da inflação desde o início do plano de metas, em 1999. Nos 26 anos do regime de metas o Brasil não entregou a meta em ~30% das vezes. Os anos foram 2001, 2002, 2003, 2015, 2017, 2021, 2022 e 2024.

E a partir de agora, o sistema de avaliação mudou para uma avaliação de cumprimento contínuo num horizonte de tempo: a cartinha será escrita se a inflação acumulada em 12 meses ficar, durante 06 meses consecutivos fora do intervalo de tolerância - que hoje é entre 1,5% e 4,5%.

Dividendos

No total, as empresas brasileiras distribuíram R$308 bilhões em proventos (dividendos + juros sobre capital próprio), representando um aumento de 13% em comparação ao ano anterior. O recorde continua com o ano de 2021, quando R$393bi foram distribuídos.

Entre os líderes do ranking brasileiro de dividendos, em valores nominais:

Petrobras, que subiu em 4,2% de 2023 para 2024.

Itaú Unibanco, que subiu 124,2% de 2023 para 2024

Vale, que diminuiu -24,1% de 2023 para 2024

Itaúsa, que subiu 89,1% de 2023 para 2024

Banco do Brasil: que subiu em 20% de 2023 para 2024

E começou a Trumpulência, o mandato 2.0 de Trump. Alguns pontos são importantes entendermos do que pode ser diferente do Trumo 1.0. O time de research do Mitsubishi UFJ Financial Group (MFUG), o maior grupo financeiro do Japão, elencou alguns pontos:

Ninguém fala em nome de Trump: apesar do presidente americano nomear aproximadamente 4.000 pessoas, sendo que cerca de 1.250 destas precisam ser aprovadas pelo Senado; 15 são os secretários diretos, como o de Tesouro, Estado, Defesa, Comércio e Educação, ninguém tem a palavra final a não ser ele, Donald Trump;

Nomeações: O time escolhido por Trump reflete suas prioridades: uma mudança na política de imigração, desregulamentação da economia, redução de gastos públicos, Make America Great Again;

Maioria no Senado e na Câmera: dessa vez os Republicanos são maioria tanto no Senado quando na Câmera;

Congresso que definirá o fiscal: apesar dos poderes do Presidente, quem vai definir os parâmetros para o limite da dívida pública e para o déficit fiscal será o Congresso

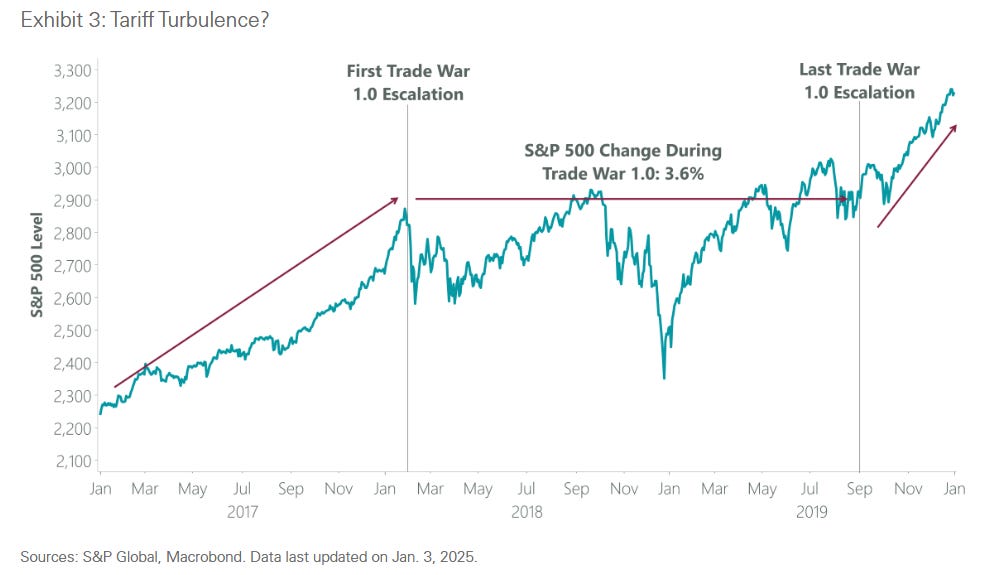

Guerra tarifária 2.0: diferente da primeira, a dessa gestão deve ser mais filosófica e menos tática. Mais produtos e setores devem ser impactados.

Tarifas

Trump iniciou aplicando taxa de 25% sobre produtos importados do Canadá e México, e de 10% sobre produtos importados da China. Mas após negociações, Canadá e México ganharam um mês de folga da vigência, enquanto China anunciou retaliações, incluindo a taxação de alguns produtos, uma investigação antitruste contra o Google e restrições da exportação de alguns minerais essenciais.

Os três países juntos são responsáveis por 43% das importações americanas e devem impactar 5% do PIB americano. Os impactos dessa Trade War 2.0 são maiores que o do primeiro mandato:

No primeiro mandato: as tarifas foram majoritariamente contra a China e impactaram U$380bi em produtos

No segundo mandato: as tarifas irão impactar U$1,4tri de produtos e não são exclusivas às ameaças orientais, mas também aos aliados.

E como foi o comportamento do S&P durante a primeira trade war?

No olho do furacão da pandemia, todo mundo se perguntava quem que se sairia melhor dessa... o gráfico abaixo ajuda a responder isso, com a evolução do PIB:

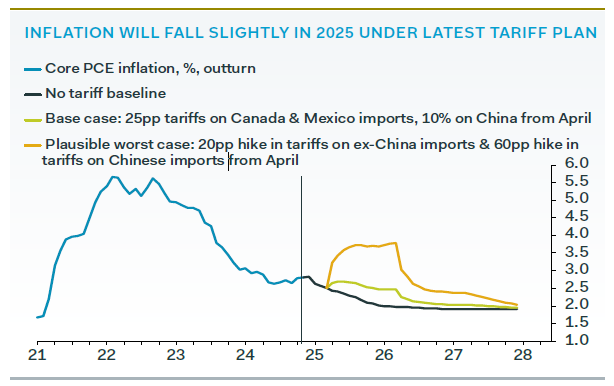

O PPI de dezembro foi um pouco melhor que o esperado, em 0,2%, mas o anual ainda preocupa, em 3,3%. Tanto a inflação de bens quanto a de serviços aumentaram. O PCE divulgado na sexta-feira (31/01), mostrou a inflação ainda acelerando um pouco, fechando em 2,6% no ano. Em novembro a base anual estava em 2,4% e em outubro em 2,3%. Isso que ainda nem começou o impacto das tarifas… falando nisso, segue um estudo do impacto delas na inflação:

A fim do boom demográfico vai começando a fazer seus estragos… em 2000 a China tinha 10 trabalhadores para cada aposentado. Agora são 5 e as estimativas são de apenas 2 para 2050.

A fome que a China teve por minério entre 2000 e 2020 parece ter ficado para trás. Ela consumiu, nesse período, o dobro dos EUA no século 20. Mas agora já são 4 anos de produção em queda e 2025 deverá ser assim também. O banco australiano Macquarie diz que o consumo de minério de ferro na China teve seu pico em 2023, e agora a tendência é de declínio.

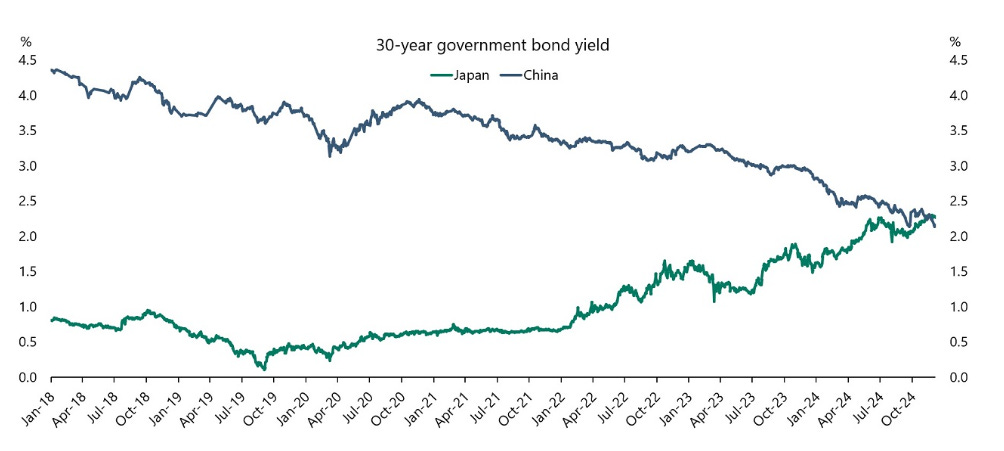

Japão com seus bonds de 30y passou a China

Curiosidades:

41% da receita das empresas do S&P são do exterior:

Pra vocês que ficaram até aqui: Segue o pdfcom os relatórios desse mês. Por favor, compartilhei com quem vocês acharem que faz sentido!

")