MacroView Fevereiro/23

Leituras sobre os principais acontecimentos no mês e como isso impacta nossos investimentos

O mês apresentou resultados positivos na maioria dos mercados mundiais, impulsionados pela temporada de balanço, as quais, por enquanto, se mostraram bem resilientes e com resultados acima do esperado.

Brasil

Os destaques do mês foram as surpresas positivas no campo fiscal e na arrecadação. A arrecadação cresceu 6,7% em termos reais, de janeiro deste ano frente a janeiro de 2023. O saldo comercial, de $6,5bi também foi recorde para o mês.

O Ibovespa subiu 0,99% e o dólar subiu 0,31% no mês de fevereiro. Segue a performance dos principais indicadores dos índices brasileiros:

Em dólar, nesses 2 primeiros meses do ano, o Ibovespa se encontra melhor apenas em relação ao IPSA do Chile:

Olhando os múltiplos projetados para a nossa bolsa, apenas o setor de Serviços Básicos se encontra levemente acima da média histórica. Todos os outros setores estão sendo negociados com P/L projetado abaixo da média:

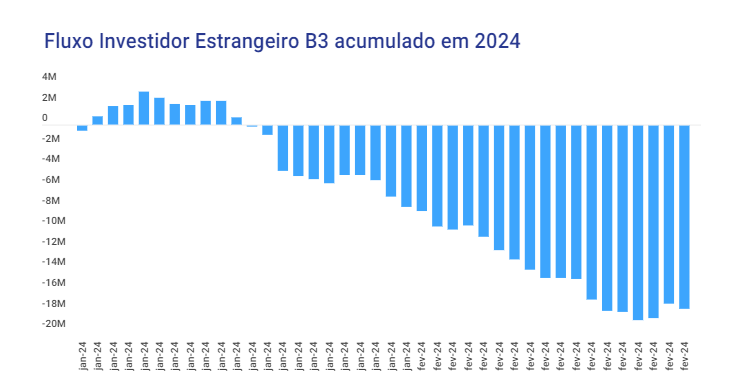

O fluxo de dinheiro do estrangeiro não vem ajudando a nossa bolsa. Já são quase 18mi de saques no decorrer do ano. Enquanto isso, o Investidor Institucional entrou com 1,2bi e a PF com 7,4bi no ano:

EUA

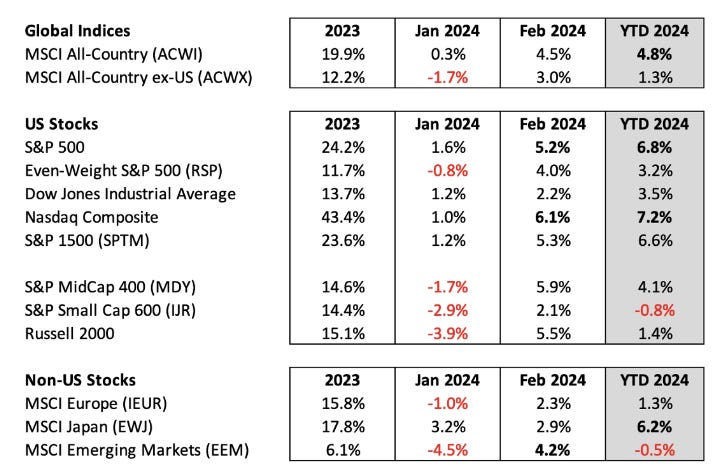

Apesar de dados difusos na economia americana durante o mês, os índices americanos tiveram boas performances:

Eu continuo com o meu call de que não teremos cortes do fed fund rates (FFR) em março e nem em maio. Mas devemos ter algo em junho/julho.

O payroll registrou um aumento muito maior que o esperado, 353k novos empregos x 225k esperados. Algumas revisões foram feitas no payroll do final do ano passado, o que elevou a média mensal para 234k em 2023. Os dados de inflação também ficaram um pouco acima do esperado. O PCE avançou 0,40% m/m.

O discurso do Powell foi um dos mais estranhos dos últimos anos, e reforçou o data-driven dos indicadores. Em junho, já teremos uma foto melhor dos indicadores no ano (PCE/Payroll), e assim podemos balizar as decisões monetárias.

Será que teremos interferência política nas decisões do FED por esse ser um ano de eleição? Posso ser ingênuo, mas eu acredito que não. Muito gente no mercado ventilando isso, mas acho que o FED não vai colocar a economia americana em terreno frágil por decisões políticas.

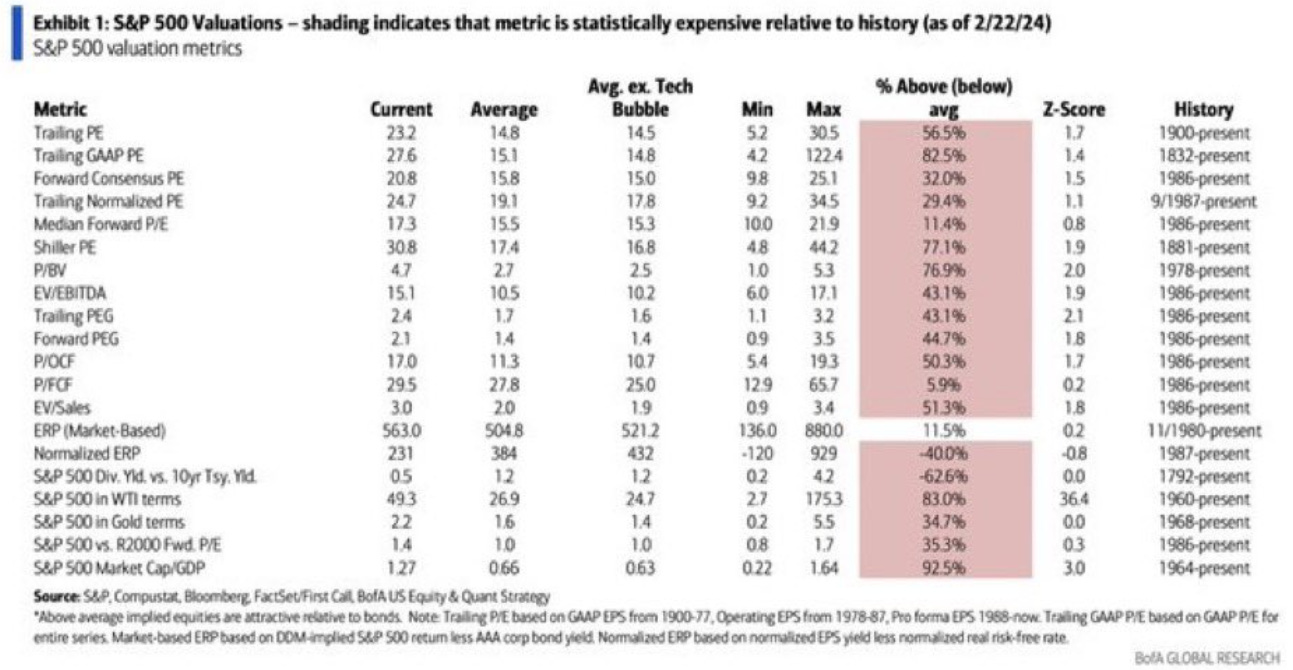

O Bank of America utilizou 20 métricas para analisar o valuation das empresas do S&P500. Todas as métricas se encontram acima do valor médio histórico:

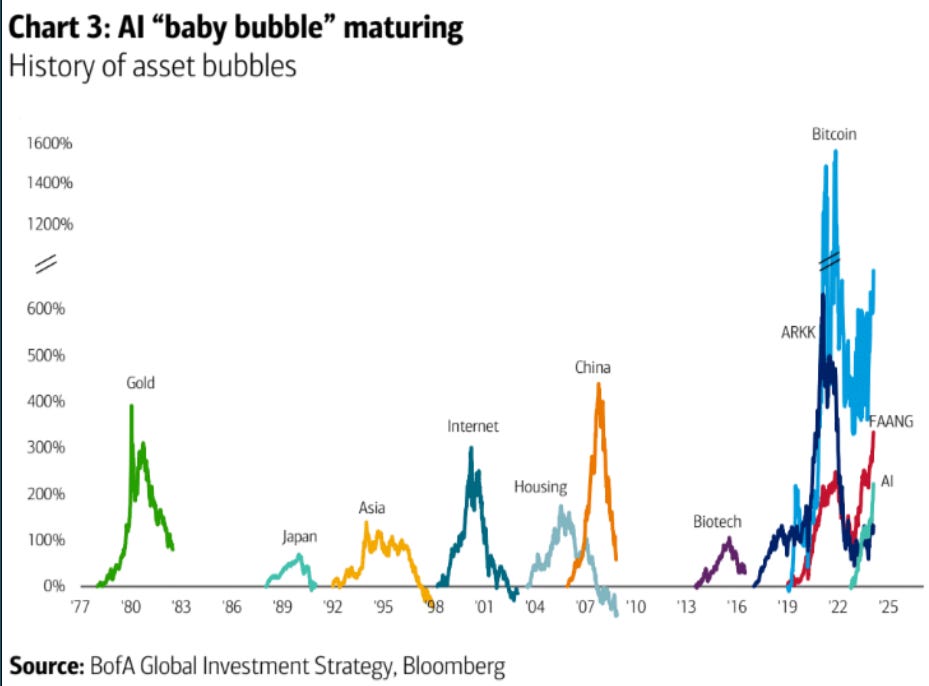

Second-level thinking:

Algumas empresas, que até então desconhecidas - pelo menos por mim - podem ser uma oportunidade para começar a acompanhar de perto: as empresas que fornecem o chip/componentes para a criação do Vision Pro da Apple. Seguem algumas para se colocar no radar:

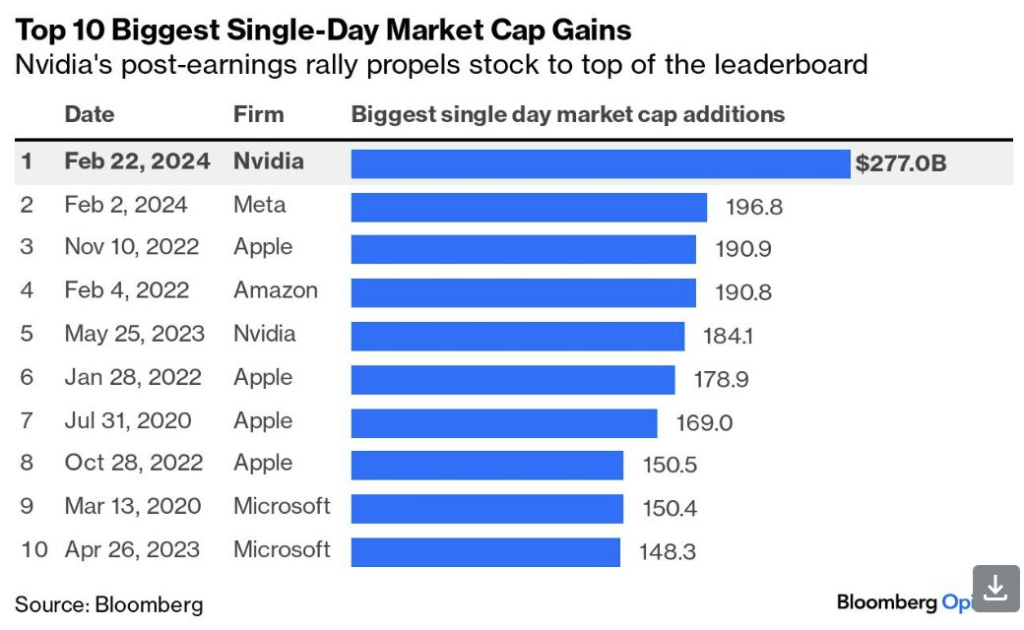

Durante o mês tivemos um recorde sendo batido 2x: a maior valorização diária de um ativo. No dia 02 de fevereiro Meta teve uma valorização de $196.8 bilhões e no dia 22 de fevereiro Nvidia teve uma valorização de $277 bilhões. Isso em apenas um dia.

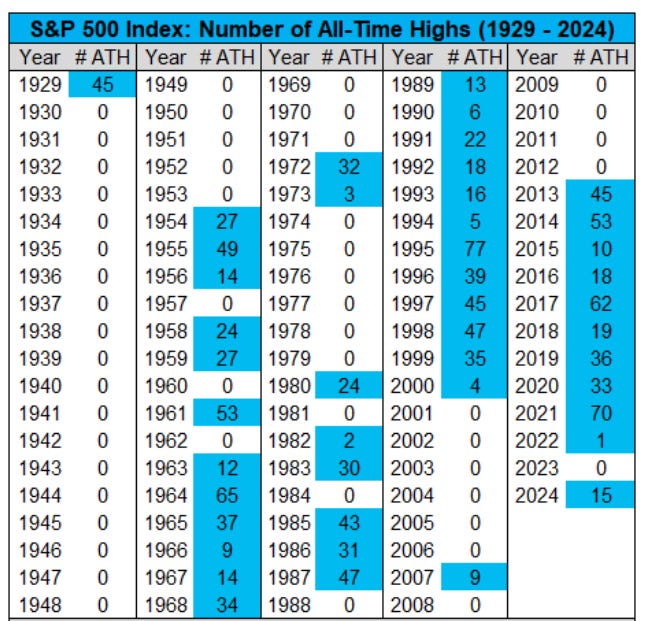

Em 2024, o S&P fez novo topo histórico em 15 situações. Segue a lista dos all-time high do S&P500:

Europa

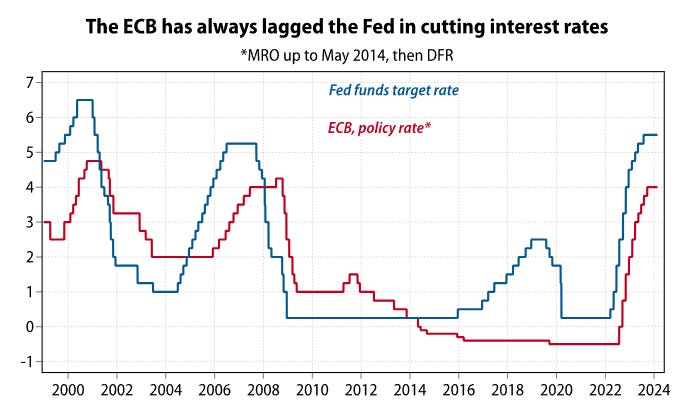

Os dados da Europa nos levam a um cenário de estagnação e desinflação e uma discussão interessante que podemos ter é na possibilidade do ECB fazer cortes de juros antes mesmo que os Estados Unidos. Isso de fato não aconteceu no processo de afrouxamento monetário nos últimos 25 anos: 1) em 2001 o FED começou a cortar em janeiro e o ECB em maio; 2) em 2007 o FED começou a cortar em setembro e o ECB apenas em outubro de 2008; em 2019 o FED começou o processo de afrouxamento, mas a Europa já estava na sua banda inferior. Apesar de não termos histórico em relação a isso, acredito que seja possível isso acontecer. Um corte de juros europeu com a manutenção ou até aumento das taxas nos EUA iria enfraquecer o euro, o que aumentaria os preços das importações, estimulando as exportações, dando um impulso para estimular a anêmica atividade europeia.

China

Durante fevereiro, o PBoC surpreendeu o mercado fazendo um corte de 25bps nas taxas de juros LPR de 5 anos, indo de 4,20% para 3,95%. O LPR é o principal benchmark para os juros de mortgages na China. Dessa forma, é mais uma iniciativa do governo de atuar no mercado imobiliário, que passa por uma crise de confiança muito grande. Esse foi o maior corte feito pelo PBoC.

No último semestre o mercado acionário chinês teve uma performance muito abaixo em relação aos outros mercados:

Japão

Depois de 34 anos, finalmente o Nikkei (índice de ações japonês) rompeu o topo histórico de dez/89.

Curiosidades

Se você quer uma consultoria personalizada ou acha que eu posso te ajudar com algo é só entrar em contato através do igorccllc1@gmail.com

Links do mês:

The Truth about Money - The Macro Compass

Crime e Castigo - Kinea Investimentos

Berkshire Hathaway Annual Report - Warren Buffet

Bringing Back the Balance Sheet - Wei He

Economic Reacceleration - Lyn Alden

How Economics Must Change - IMF