MacroView Dezembro/2024

Leituras sobre os principais acontecimentos no mês e como isso impacta nossos investimentos

Olá pessoal!

Espero que 2025 seja um ano repleto de realizações para vocês! Contem comigo!

E mais uma vez o brasileiro assiste uma destruição de valor, e de poder de compra, criados unicamente por fatores domésticos. Em um ano, a expectativa da taxa de juros saiu de 8,5% para os juros futuros apontando 17,5%. O Copom já contratou outros duas elevações de 1% na Selic, levando a taxa para 14,25% em 19 de março de 2025.

Numa matemática de padaria, vamos supor que os juros de longo prazo tenham se alterado dos 8,5% esperados para os 14,25% de forma permanente. Isso implica que qualquer fluxo de caixa descontado aponta para uma perde de valor na ordem dos 40%. É uma destruição de valor que eu acho que não acontece desde a implementação do plano Real.

Esse terceiro mandato do Lula inverteu completamente a lógica do ciclo eleitoral. Desde que FHC implementou a possibilidade de reeleição, todos os presidentes tiveram um crescimento de gastos e resultados primários melhores no início dos 2 primeiros anos de mandato, para depois, mirando a reeleição, piorar os indicadores em busca da reeleição. Exceção foi o governo Bolsonaro, que sofreu a pandemia no seu segundo ano de mandato e teve um resultado primário fora da normalidade. Inverter a lógica seria um expressão positiva - será que os duas últimos anos serão de gastos maiores que os dois primeiros? Ao que tudo indica sim… só no primeiro ano Lula começa com um aumento de gasto permanente na casa dos 3,7% do PIB.

Nesse cenário de terra arrasada é que finalizamos o ano de 2024 para o mercado financeiro brasileiro. Mas, olhando o copo meio-cheio, a reflexão mais importante que devemos fazer é sobre a nossa carteira e nosso horizonte de investimentos. Não sei o que vai acontecer até as próximas eleições, e nem como vai estar o ibov no final de 2025 (essa é uma das perguntas que eu mais recebo quando chega essa época do ano.). Porém, o que eu seu é que a bolsa esta sendo negociada, a P/L, a ~38% abaixo da sua média histórica, o que, para um investidor de longo prazo, a assimetria me parece positiva.

Os mercados são cíclicos por natureza e qualquer narrativa que a fase bear durará para sempre me parece equivocada (assim como a mesma narrativa aparece quando o céu é de brigadeiro e estamos em bull). Acreditar nisso é tentador, mas geralmente se mostra equivocado.

(olha o que aconteceu recentemente com Turquia e Argentina: índice turco subiu 34% no ano, mais que as bolsas americanas, e a Argentina teve a melhor moeda do ano, com 44% de valorização do peso)

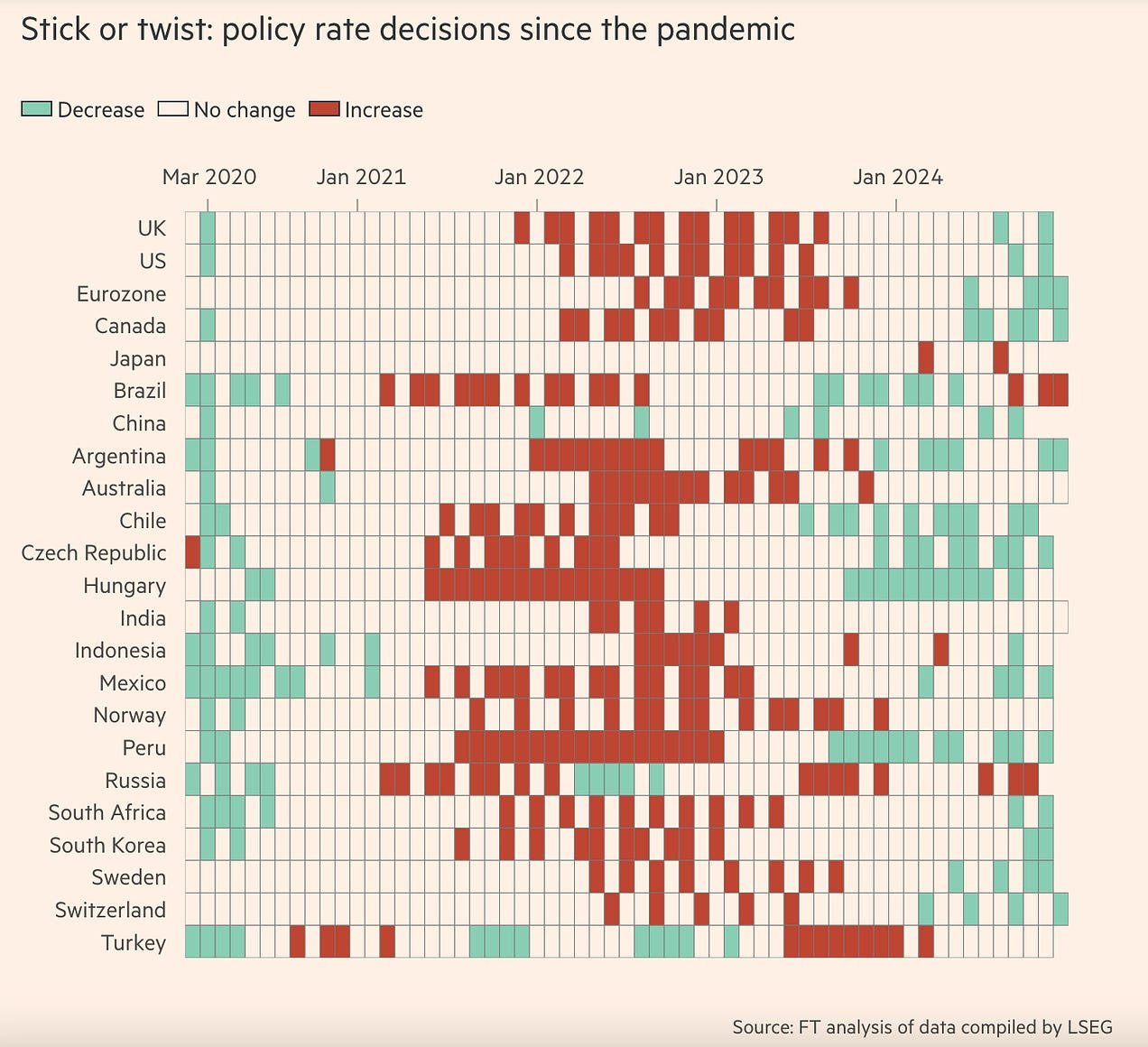

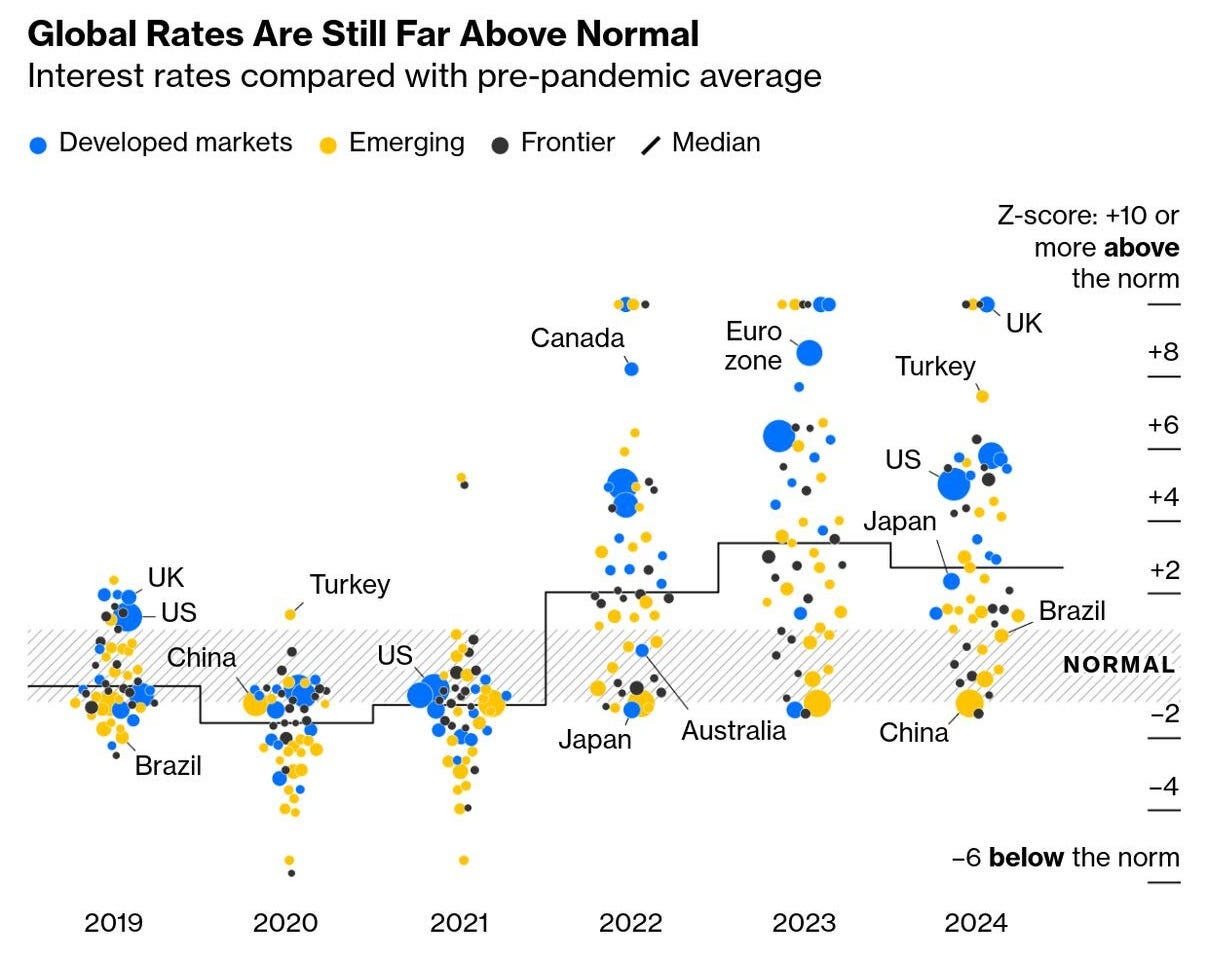

E com isso vamos andando na contramão do mundo. Somos um dos únicos que, nessa etapa do ciclo econômico global, esta aumentando taxas de juros ao invés de cortar.

Um estudo da Bloomberg mostra que as taxas globais ainda estão acima do que seria normal no mundo pré-covid:

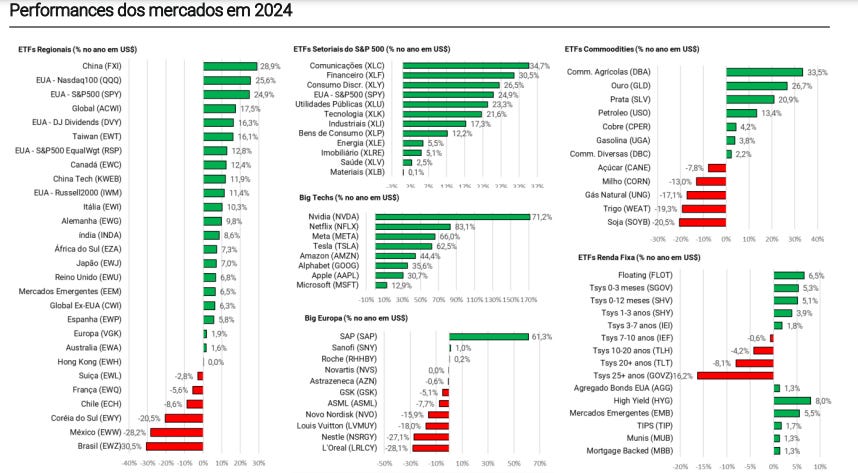

Segue as performances dos principais índices no ano:

Brasil

Fechamos o ano com uma performance lamentável em todos os mercados:

RV: 71 ações das 86 que compõem a carteira do Ibov se desvalorizaram. No total, o ibov caiu -10,36%. O volume do ano também me chamou a atenção: o volume médio negociado ficou em 16,5bi, sendo o menor nos últimos 5 anos. Isso representa uma queda de 8% do volume de 2023, que foi em 18bi.

Câmbio: se desvalorizou 27,35% no ano, fechando em R$6,1849. Esse foi a pior performance desde a pandemia, 2020, quando subiu 29%. A partir de dezembro o BC começou a interver via leilões de forma histórica: foram mais de $20 bi no mês para

tentar contero câmbio, cerca de 6% das reservas cambiais. A queda das reservas líquidas não foi desprezível e resta saber se isso será um movimento pontual. A continuidade disso deixará o nosso país ainda mais fragilizadoRF: o rali das taxas marcou o ano, onde o Tesouro teve algumas das suas negociações suspensas pela volatilidade. O título mais negociado foi o IPCA+, que paga a inflação do período mais uma taxa prefixada, que chegou em 8,25%.

E com isso estamos em terceiro lugar no indesejável ranking de Juros Reais, perdendo apenas para Turquia e Rússia:

Olhando o micro para dentro das empresas, a temporada de balanço do terceiro trimestre foi bem positiva, com muitas empresas soltando resultados acima do esperado. Estamos numa janela única onde os preços dos ativos não conversam com os fundamentos e com a estrutura de capital das empresas. A margem EBTIDA das empresas do Ibov ficou em 23% e a receita em +7,1% acima do resultado do mesmo trimestre do ano passado.

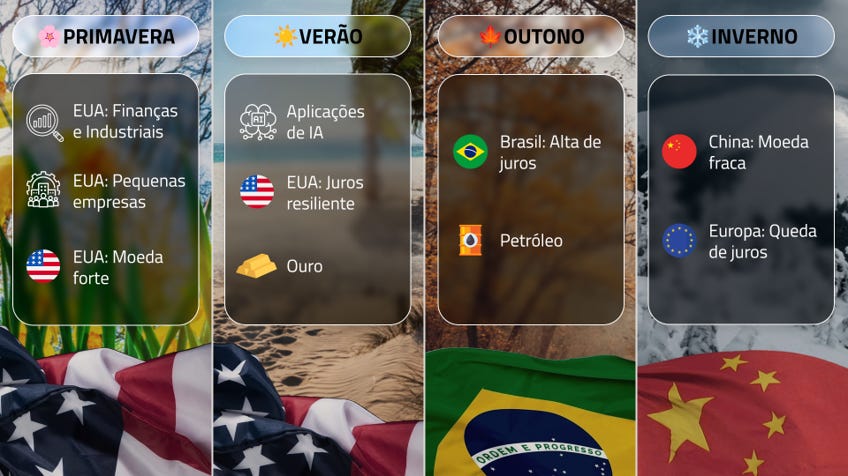

Na última carta da Kinea, intitulada as 4 estações, eles fazem uma reflexão de onde cada mercado se encontra nesse momento, e como seria o seu ciclo, de acordo com as estações do ano.

Primavera: alegre e vibrante. Nova tendência em andamento

Verão: dramático e intenso. Tendência forte, mas em fase madura e consolidada.

Outono: já passou pelo verão. São menos favorecidos e em desaceleração

Inverno: em momento de crise, a espera de uma nova primavera

EUA

O final do ano foi marcado por um discurso mais hawkish por parte do FED, que atualizou as projeções para 2 cortes em 2025, de 0,25% cada, levando assim a fed fund terminal efetiva de ~3,875%, no range 3,75-4,00%

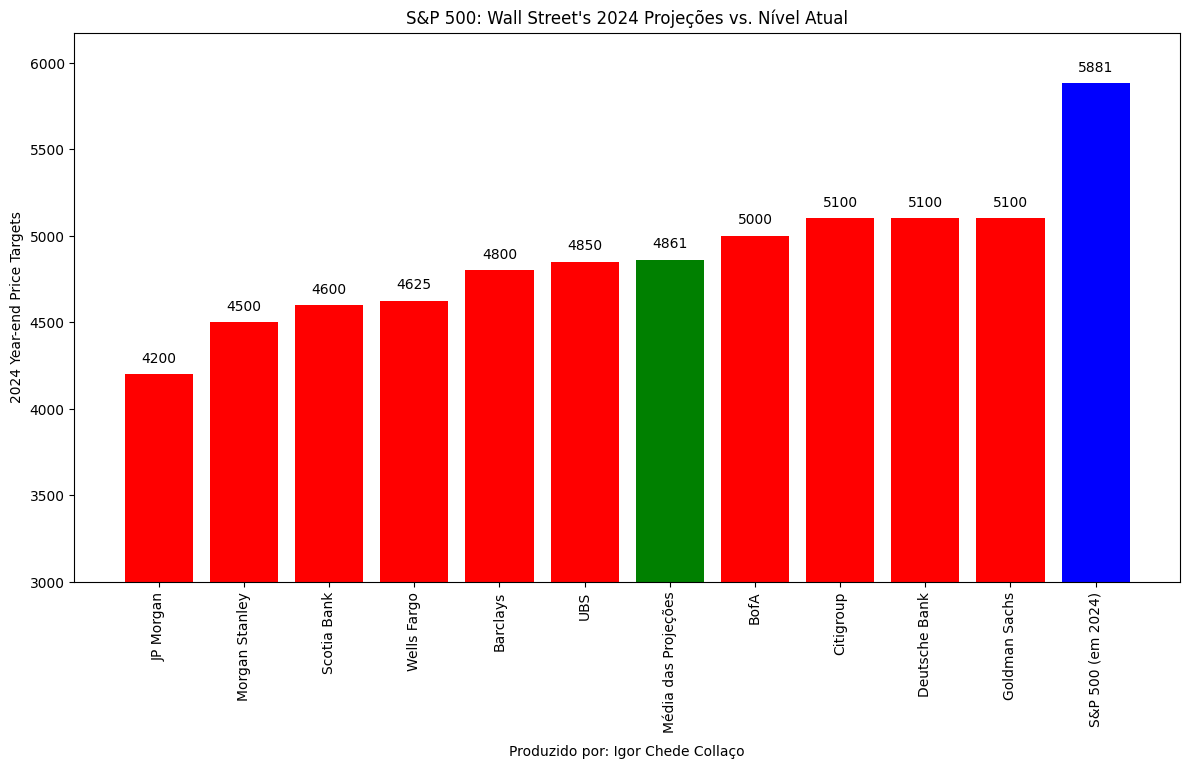

Com um retorno de 24% no ano no S&P, a performance do ano foi muito melhor do que as projeções apontavam e praticamente repetiram o feito de 2023. Foi a primeira vez desde 1997-1998 que vimos dois anos seguidos com ganhos acima de 20%! Além disso, Dow Jones subiu 12% e Nasdaq 30% no ano.

As projeções para 2025 não são de um “tricampeonato”, mas ainda assim são otimistas: a previsão média para 2025 é de um aumento de 10% no S&P:

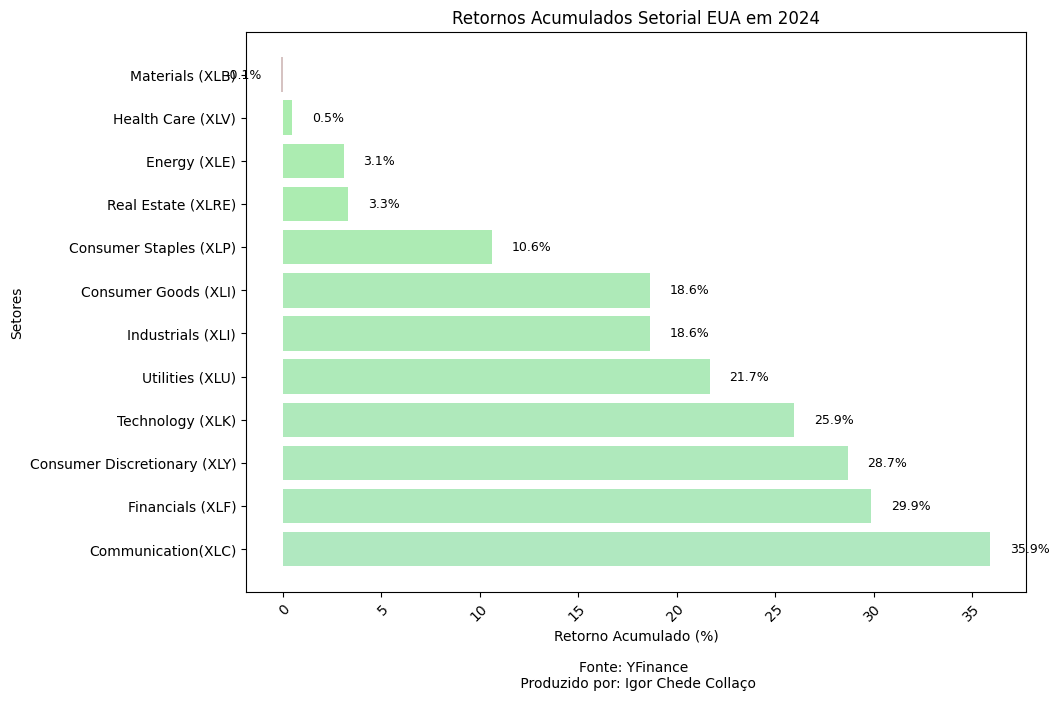

Segue também a performance dos setores e de teses temáticas lá no mercado americano:

China

As bazucas de estímulos no ano não surtiram o efeito necessário na economia, que passa por uma crise de confiança muito grande, principalmente no mercado imobiliário. Os últimos dados divulgados mostram uma leve melhora nas vendas em cidades de porte maior, mas o nível de estoque continua muito elevado.

No campo fiscal, o partido tem sinalizado novas emissões de bonds em valor recorde: $411 bi, quase 3x o maior valor registrado, em 2024. O crescimento esperado pelo mercado fica próximo a 4,5% no ano. Com a entrada de Trump, o cenário fica ainda mais incerto, embora a participação americana nas exportações vem caindo desde o início da tradewar, em 2018

Links

Relatório Dezembro - Igor Chede Collaço

52 things I learned in 2024 - Tom Whitwell

The Return of Magic - Packy McCormick

90 Facts from 2024 - The Idea Farm

Low Probability of Loss: Why It Doesn’t Equal Low Risk in Investing - CFA Institute

As Duas Batalhas - Dahlia Capital

Don’t swim naked: Low risk strategies in a risk-loving market - Acadian

Why are You Looking at Everyone Else? - Conor Mac

The Tail End - Wait but Why (já fazem quase 10 anos desse post, mas todo final de ano eu revisito ele!)

Se você quer uma consultoria personalizada ou acha que eu posso te ajudar com algo é só entrar em contato através do igorccllc1@gmail.com