MacroView Agosto/24

Leituras sobre os principais acontecimentos no mês e como isso impacta nossos investimentos

Como de costume, agosto finalmente chegou ao fim. A quantidade de eventos que ocorreram neste mês nos passam a sensação que o mês teve 60 dias!

Começamos o mês com o sell-off no Japão (falaremos sobre isso mais abaixo).

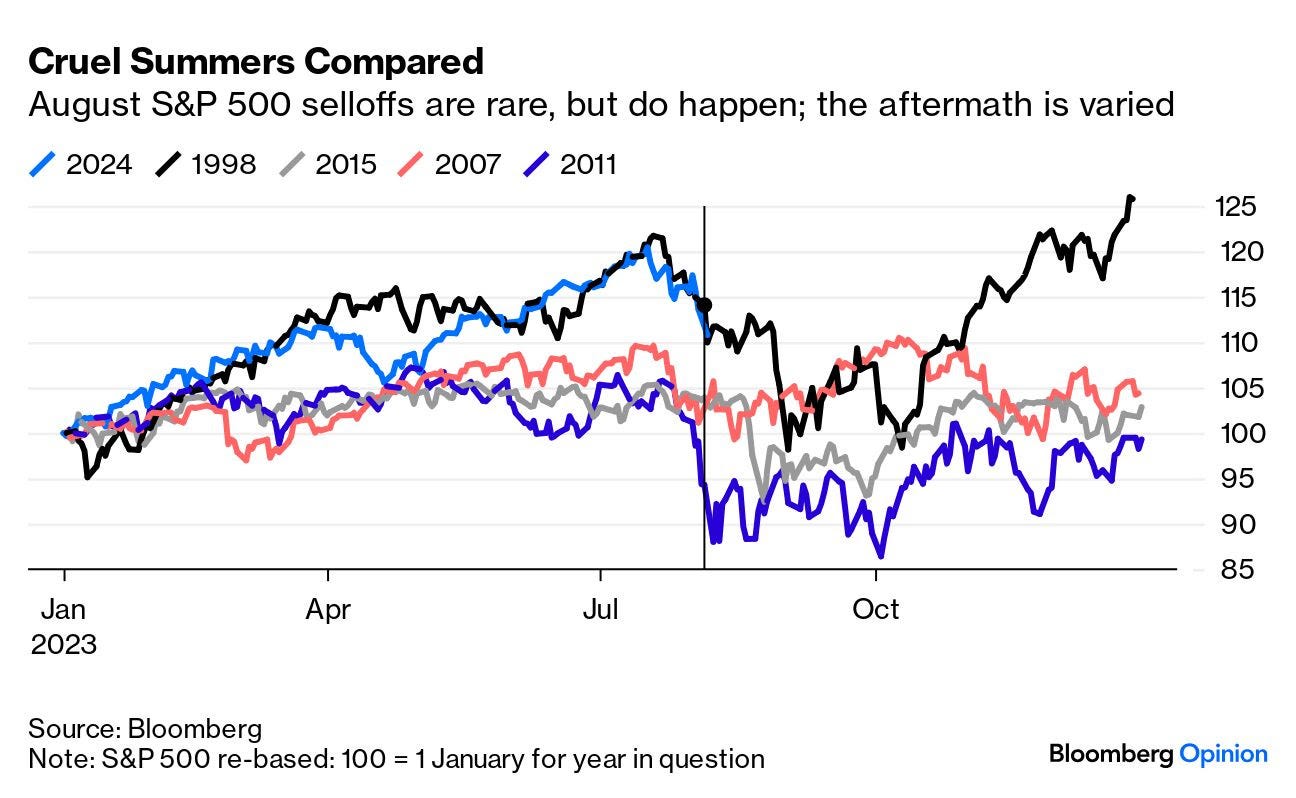

Sell-off em agosto são raros, mas acontecem. Esse gráfico mostra a performance do índice S&P após os sell-offs de 1998 (default da Russia e queda do Long-Term Capital Management), 2007 (quando começou a implodir a crise do subprime), 2011 (quando US sofreu queda do rating) e 2015 (Grexit crise e desvalorização chinesa).

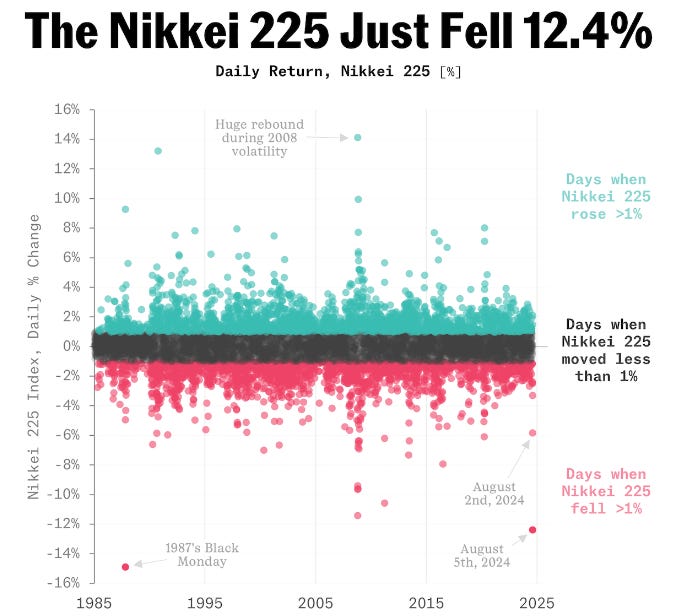

Com os desmanche do CarryTrade Japonês, vimos o VIX subir incríveis 165% no intraday. A linha vermelha mostra onde o VIX chegou no durante o dia 05 de agosto e podemos ver que apenas em pouquíssimas outras ocasiões ele chegou nesse patamar. Apenas em outras 2 vezes o VIX subiu acima de 100% no dia, em 1987 no Black Monday e em 2008 no Subprime.

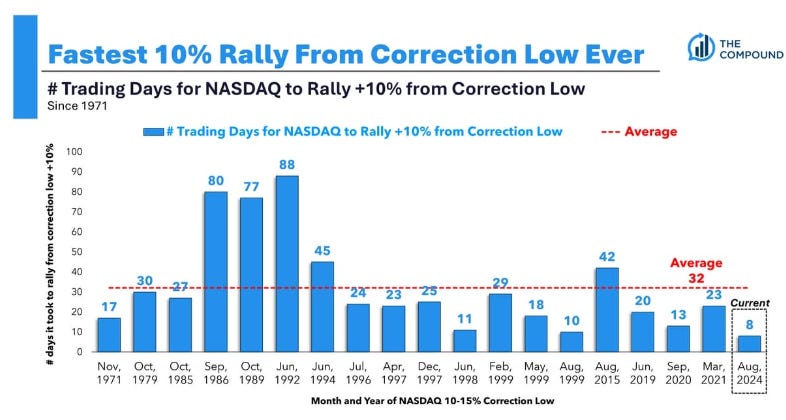

Entretanto, demorou apenas 8 pregões para o S&P recuperar esse sell-off do início do mês (quase bateu 9 pregões seguidos de alta, coisa que não acontece desde 2004). A média era de 32 pregões, mas desde 2019 a recuperação vem abaixo disso:

Inclusive, a carteira 60:40 e o MSCI Mundial renovaram suas máximas este mês:

BRASIL

Mês foi bastante positivo para bolsas brasileiras, com o IBOV subindo 6,54%, sendo essa a maior alta no ano até então.

O principal ponto durante o mês, na minha opinião, foi o início da discussão sobre um possível aumento da Selic para a reunião de Setembro. No meio do mês, algumas gestoras bem conhecidas (Legacy, Vinland, XP entre outras) começaram a ventilar projeções para um aumento da Selic já para a próxima reunião (depois, praticamente todas as gestoras foram para a mesma opinião). Quando saiu essa notícia eu publiquei que não concordava com essa opinião - mas agora já não estou mais tão convicto! Vamos aos meus pontos:

FED finalmente deu sinal verde (tanto na ata do fomc, quanto em discursos durante o mês - como o de Jackson Hole), para corte de juros do fedfunds agora para a próxima reunião de setembro. Mercado precifica 65% de chances de corte em 25bps e 35% para 50bps, ou seja 100% de precificação para corte de juros por lá.

Esse corte de juros, diminui o diferencial entre as taxas americana e brasileira, enfraquecendo assim a paridade com o dólar. Isso ajudaria a tirar um pouco da pressão do dólar e da inflação implícita.

O aumento da inflação implícita pode ser respondido pelo aumento do dólar no modelo do Banco Central (no artigo do mês passado eu comento sobre o estudo da WHG que mostrou que o dólar estava uns 45 centavos acima do preço e os motivos eram basicamente domésticos)

Esses aumento do risco doméstico foi sustentado pelo Fiscal e por incertezas em relação à condução das Políticas Monetárias, com atritos entre Governo e BC.

Mas,

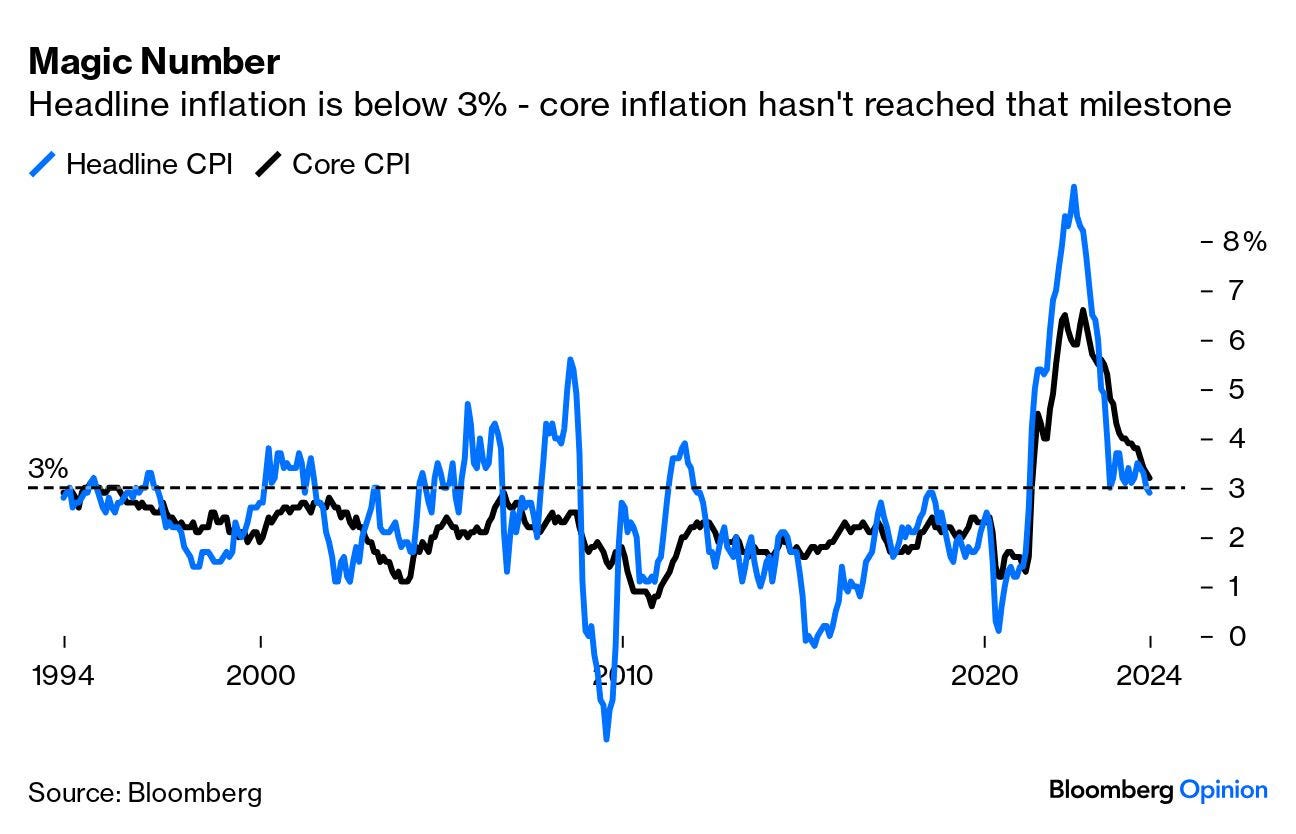

Olhando os nossos dados de inflação, mercado de trabalho e atividade econômica, o último IPCA chegou na topo da banda da inflação, em 4,5%, entretanto, o qualitativo dos núcleos não me preocupa nesse momento.

O PIB avançou 1,4% frente as expectativas de 0,9%. Industria cresceu 1,8%. Consumo das famílias teve aumento de 1,3%.

Esses números foram acima do crescimento potencial - aumentando campo para o decisão de aumento da Selic

Antes desses dados, a ventilação de aumento das taxas pode ter partido do próprio governo/BC para “medir a febre” do mercado e ver a reação. Da forma como foi ventilado isso - praticamente da noite pro dia - e por várias casas que até ontem defendiam o corte de juros, isso me parece ser algo articulado mesmo. Isso é comum no mercado americano, onde temos alguns jornalistas que são conhecidos por “passar uma mensagem do BC para o mercado”.

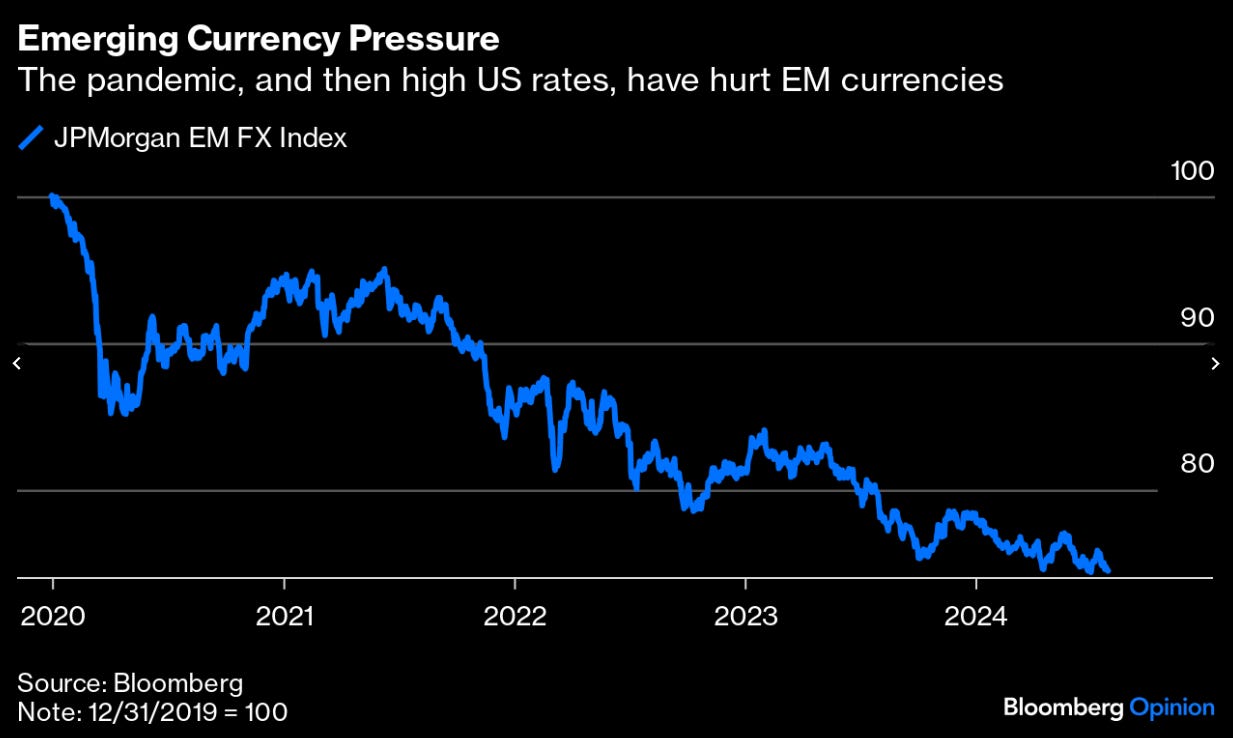

O gráfico abaixo evidencia que há algo errado com a nossa moeda. A partir de maio descorrelacionamos muito com o DXY (cesta de moedas contra o dólar):

O IPCA de julho teve uma variação de +0,38%, levemente acima dos 0,35% esperados pelo mercado. Com isso, a inflação acumulada fica em 4,50%. Dos 9 grupos, 7 tiveram alta, com destaque para os combustíveis com +3,31% e passagens aéreas em +19,39%. Na outra ponta, os destaques ficaram com Alimentos, caindo -1%

EUA

Os dados econômicos do mercado americano vieram bem positivos para o mês de agosto. Com isso, tivemos um posicionamento do Banco Central Americano mais dovish, dando indícios para a o início do corte de juros já pra próxima reunião:

O PIB americano cresceu 2,8% no 2Q’24, acima das expectativas que era de 2,3%. As projeções para o crescimento anual foram reajustadas para 2,6% no ano. O PCE apresentou alta de 0,8% no mês, com o core subindo 0,18%, ficando abaixo das médias dos últimos 3 meses, que é de 0,24%. O CPI foi em linha com as expectativas, subindo 0,2% m/m, com o anualizado agora abaixo dos 3%.

Depois da pandemia, as altas taxas da renda fixa americana levou bastante o fluxo e impactou as moedas dos emergentes. Como comentado acima, um cenário de corte do fed funds pode reverter e enfraquecer o dólar perante ao mundo:

No início do mês, Buffet (através da Berkshire Hathaway), divulgou que vendeu uma parte da sua posição de Apple (montada em 2016) e alocou esse montante para o caixa, que agora se encontra em 277 bilhões de dólares. O % do fundo alocado em caixa ou equivalentes vem aumentando, chegando muito próximo do pico % de Junho de 2005.

Além disso, Buffet agora possui mais títulos do que o próprio governo americano:

Bolsas americanas nas máximas.. e o número de IPOs nas mínimas.. ora ora

Vídeos do mês:

*toda semana também faço o vídeo de fechamento semanal dos mercados! @igorccllc

Japão

E o Japão teve uma “Black Monday” nesse mês! O BoJ, Banco Central do Japão, subiu as taxas de juros japonesas em 15bps, movimento inesperado pelo mercado. Agora as taxa de juros por lá é de 0,25%, nível mais alto desde 2008, e isso desencadeou um movimento grande de desmanche de Carry Trade, e um sell-off na bolsa japonesa. O Nikkei 224 caiu 12,4% no dia 5 de Agosto, após ter caído outros 5,7% na sexta-feira e 2,5% na quinta anterior. Essa subida de juros aconteceu 4 meses após o Japão sair da taxa 0%, quando subiu para 0,10%.

Europa

Inflação na Alemanha bateu 1,9% ao ano. É a primeira vez que fica abaixo dos 2% desde março de 2021

China

A inflação ao consumidor chinesa foi acima das expectativas, subindo 0,5% em julho. Foi o maior aumento mensal desde fevereiro de 24, quando a inflação fechou em 0,7%. Preço dos alimentos foi o principal item, como por exemplo a carne bovina que chegou a subir 20,4% nos últimos 12 meses.

Já para o fim do mês, o governo chinês injetou mais 800bi de estímulos e pudemos observar, quase que instantaneamente, uma pressão nos preços dos minérios.

Se você quer uma consultoria personalizada ou acha que eu posso te ajudar com algo é só entrar em contato através do igorccllc1@gmail.com

Curiosidades

Empresas mais valiosas por Continente:

O índice de commodities da Bloomberg descolou bem das máximas, com as pressões nos preços da soja, milho e boas colheitas:

Em um estudo de 2014, a Bain Company constatou uma performance maior em empresas onde o fundador ainda estava envolvido, tendo uma performance de 3,1x superior ao longo dos 15 anos anteriores do que um índice com as empresas restantes do S&P500 .

Links:

Why Almost Everyone Gets the Monty Hall Probability Puzzle Wrong

Sem tempo para morrer - Kinea

Mr. Market Miscalculates - Howard Marks

A Number From Today and A Story About Tomorrow - Morgan Housel

The Mental Obstacles of Investing - Paul Tudor Jones

O monstro fiscal Brasileiro - Kinea

Até a próxima,

Igor Chede Collaço