MacroView Abril/24

Leituras sobre os principais acontecimentos no mês e como isso impacta nossos investimentos

Abril de 2024 se encerra em cenário mais otimista. Na última semana do mês tivemos reunião do FOMC, o qual manteve o fed funds rate no patamar atual de 5,25%-5,50% - fato já amplamente esperado pelos mercados - mas surpreendeu no tom do discurso de seu chairman Jerome Powell, o qual reforçou que o comitê não vê, por enquanto, probabilidade para aumento das taxas de juros. Outro detalhe importante foi a comunicação da diminuição do Quantitative Tightening, que teve uma diminuição para 25bi mensais.

Quer saber mais sobre o QT/QE? Nesse video eu explico como funciona:

Após esse posicionamento mais dovish do FED, os mercados começaram a operar no modelo risk-on, com fechamento das taxas de juros ao redor do mundo, dólar mais fraco, e valorização do mercado acionário

Nos últimos 6 meses tivemos 55 cortes de taxas de juros ao redor do mundo:

Vou fazer uma publicação apenas sobre a reunião anual da Berkshire Hathaway, mas uma dúvida que eu tinha era saber a percepção do nosso Oráculo de Omaha sobre AI. Na reunião ele expôs sua visão sobre o mercado, inclusive compartilhando uma experiência pessoal (fiz uma tradução livre):

“(AI) tem um enorme potencial para o bem e um enorme potencial para o mal. Recentemente eu vi uma imagem na minha tela. Era eu, com a minha a voz, e vestindo roupas do tipo que eu visto. Minha mulher ou minha filha não iriam conseguir detectar nenhuma diferença. Porém, estava transmitindo uma mensagem que não era minha. (…) Quando você pensa sobre o potencial de enganar as pessoas (… ) Golpes sempre fizeram parte do cenário americano. Se eu estivesse interessado em investir em golpes, seria a indústria em crescimento de todos os tempos.”

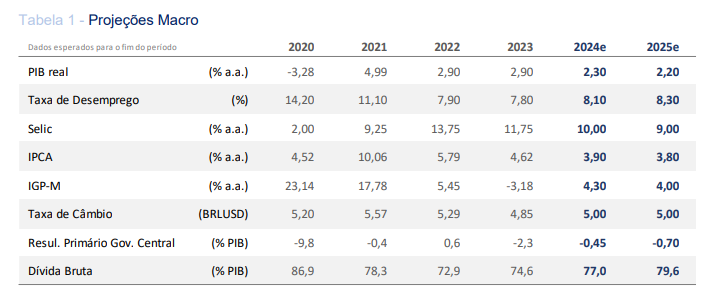

Brasil

Começaram as divulgações dos resultados corporativos do 1Q’24 (mas boa parte será divulgada apenas em maio). Esse início de divulgação esta sendo bem positiva, com as empresas reportando uma menor alavancagem e margens melhores.

O endividamento das famílias doméstico é um dado que não vem me preocupando nos últimos meses. Mas esse mês um dado do BC me chamou a atenção: os juros do cartão de crédito rotativo chegou em 421,3% ao ano, subindo em 9,4 pontos percentuais.

Os dados de atividade econômica domésticos foram mistos. As vendas no varejo cresceram 1% m/m, acima das expectativas, mas o setor industrial teve uma diminuição de 0,3% na comparação mensal e serviços diminuiu em 0,9%. O mercado de trabalho registrou 7,9% de taxa de desemprego

O fluxo de retirada de dinheiro estrangeiro continua pesando. No acumulado do ano são cerca de -33bi de retiradas:

EUA

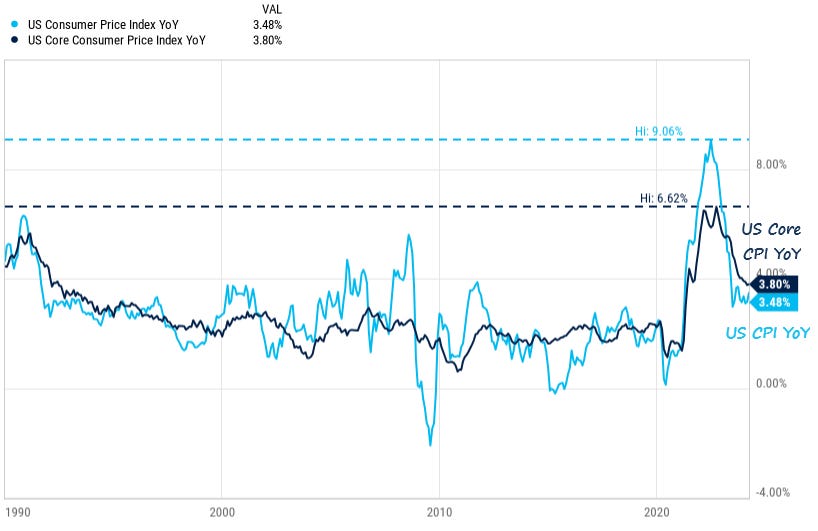

A inflação americana surpreendeu durante o mês, onde o CPI y/y foi para 3,48%, frente a 3,15% de fevereiro. O Core CPI também subiu, indo para 3,80% x 3,76% de fevereiro. Os itens de Transporte, Saúde e Eletricidade ajudaram a pressionar o índice de inflação americana:

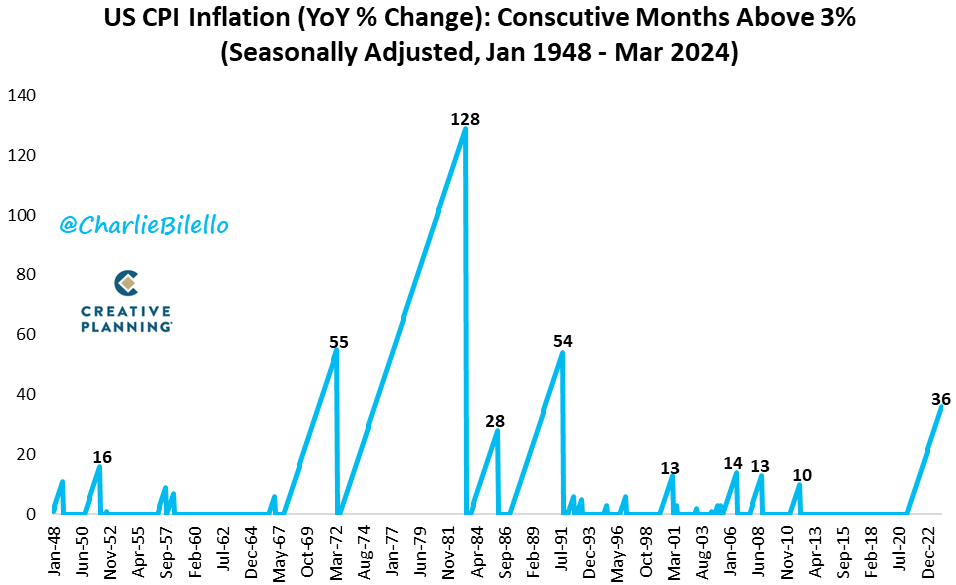

E com isso já são 36 meses com a inflação americana (CPI) acima de 3% no acumulado anual:

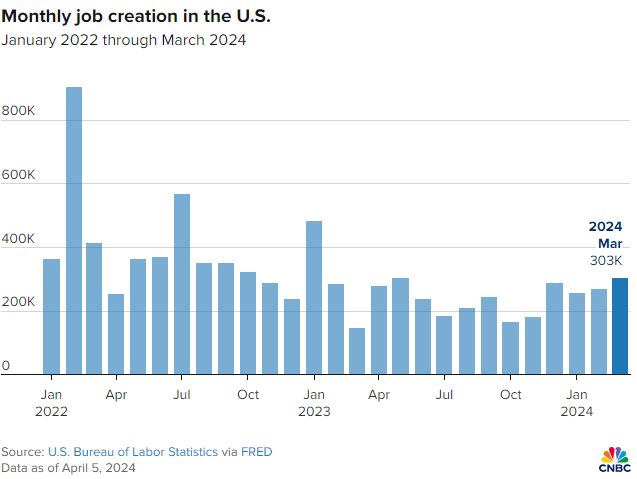

Outra surpresa negativa, no início do mês de abril, foram os dados do Payroll, mercado de trabalho americano, o qual também foi mais forte do que o esperado, com a criação de 303k novas vagas, frente a estimativa de 200k. Também não houve revisões baixistas nos meses anteriores:

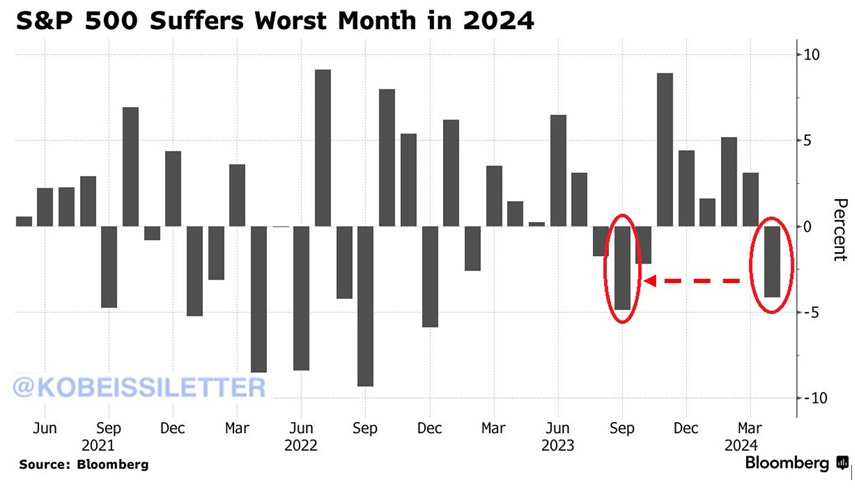

Apesar do otimismo no final da última semana do mês (conforme comentado na introdução), o S&P teve uma queda relevante de 4,1% no mês, sendo apenas o setor de Utilities performando em campo positivo. Foi o pior mês no ano para o S&P:

O PIB americano também surpreendeu negativamente, crescendo apenas 1,6% no primeiro trimestre, frente a uma estimativa de 2,5%

Europa

A Zona do Euro tem mostrado um processo de desinflação mais forte que no solo americano. Escrevi algumas vezes sobre a probabilidade do Banco Central Europeu iniciar, pela primeira vez, o início do corte de juros antes dos Estados Unidos. Com os dados de atividade econômica divulgados em Abril, essa probabilidade fica cada vez maior. O posicionamento dos membros do banco central também reforça isso, onde trazem indícios que o corte na taxa de juros pode vir antes mesmo da inflação chegar no centro da meta. O ECB, em seu último comunicado, deixou em aberto a possibilidade de cortar juros já na próxima reunião.

Caso esse início do afrouxamento de fato se inicie pela Europa, devemos esperar um enfraquecimento do Euro frente ao Dólar.

O PMI de Serviço manteve a tendência de crescimento dos últimos 04 meses. O PMI composto avançou 51,4 pontos, acima do 50,7 que era o esperado. A inflação ficou em linha, em 2,4% y/y e o núcleo da inflação caiu de 2,9% para 2,7%

China

O PIB chinês surpreendeu no primeiro trimestre de 2024, com um crescimento de 5,3% no y/y, frente a uma expectativa do mercado de 4,8% y/y. Porém, a composição desse crescimento ainda me traz preocupação, uma vez que o varejo cresceu 3,1% e a produção industrial 4,5%. As expectativas era um crescimento de 4,8% e 6% respectivamente. O setor imobiliário permanece fraco, com os investimentos no setor recuando em 9,5% y/y.

Acredito que o governo chinês deva continuar anunciando novos estímulos para conseguir entregar as metas de crescimento. Políticas monetárias expansionistas, como redução do juros e redução da taxa compulsória podem ser o caminho a ser escolhido pelo PBOC.

Curiosidades

Em maio de 2020 tínhamos 21 países com taxas de juros negativas. Após a subida das taxas de juros no Japão, hoje não temos mais nenhum país operando com taxas de juros negativas:

Sell in May and Go Away não funcionou na última década:

Se você quer uma consultoria personalizada ou acha que eu posso te ajudar com algo é só entrar em contato através do igorccllc1@gmail.com

Links

How to invest in AI’s next phase - J.P. Morgan

The Indispensability of Risk - Howard Marks

Smart Words From Smart People - Morgan Housel

What You'll Wish You'd Known - Paul Graham

On Inflation - Igor Vasilachi

Risk Seeking vs. Mitigating - Ted Lamade

How I Think About Debt - Morgan Housel

Don’t tell me how I am doing - Joachim Klement