Macro Overview Nov/22

Leituras sobre os principais acontecimentos no mês de outubro e como isso impacta nossos investimentos

Brasil

Após a eleição mais acirrada da história democrática brasileira, Lula se saiu vitorioso com apenas 2,1 milhões (1,8%) de votos e se encaminha para um terceiro inédito mandato. Se por um lado o resultado foi finalizado, agora as dúvidas pairam em como se dará esse momento de transição e como será a direção e governabilidade do próximo governo. Como comentando aqui, o cenário que Lula assume em 2023 é muito diferente do mandatos anteriores. O Brasil, estruturalmente, se encontra mais forte: emenda constitucional do teto de gastos; Banco Central Independente; Lei das Estatais entre outros. Com a nova composição do Senado e da Câmara dos Deputados, a margem para políticas extremamente de esquerda são pequenas. Para se ter governabilidade, Lula vai precisar se direcionar mais pro centro. Além disso, estamos em um cenário Macro bem diferente do passado, o qual ajudou nossa balança de pagamentos/exportações e arrecadações.

Tenho duas preocupações para esse momento:

Transição

Após quase 48hrs do resultado, Jair Bolsonaro fez apenas um curto pronunciamento. Em seu breve discurso agradeceu seus 58 milhões de votos, e comentou sobre a indignação/ legitimidade das manifestação e não comentou sobre a derrota ou sobre a transição, que ficou a encargo do Ciro Nogueira falar que foi autorizado a realizar a transição com o próximo governo.

O país, mais do que nunca, sai da eleição muito dividido.

O feriado do dia 02 de novembro foi marcado por expressivas manifestações ao redor do país. Entre as bandeiras levantadas, Intervenção Federal foi bastante forte.

Equipe Econômica

Ainda não se sabe qual a equipe que vai ficar a frente da economia do próximo governo. Essa escolha é extremamente importante para o mercado, que aguarda um nome com credibilidade.

Eu acredito que a definição da equipe será feita de forma rápida, ao contrário do passado. Quando analisamos o plano de governo do candidato eleito, diversos itens não possuem orçamento projetado (PAC, novos ministérios). Para fazer alteração do teto, é necessário uma emenda constitucional, e para isso, negociações com o Congresso precisam ser iniciadas o quanto antes.

Resumindo, a análise que eu tenho nesse momento é:

Não acredito em “radicalismo” ou políticas de extrema esquerda nesse começo de governo

Para governabilidade, Lula vai tender ao centro e tentará montar um governo de coalização

Mas isso trará enormes dificuldades na conciliação da agenda social com a agenda fiscal.

E assim, o ajuste fiscal deve ser mais longo.

O cenário externo é desafiador. China desacelerando e crescendo muito menos que a média histórica, impactando fortemente as commodities e com isso nossa balança comercial

Curva de Juros ficará mais sensível aos sinais fiscais. Podemos ter um ciclo de Selic mais longo que o precificado hoje

Na alocação, neste momento, prefiro juros reais do que juros nominais

Um nome de credibilidade para a Fazenda pode acalmar o mercado, pelo menos no curto prazo.

As estatais podem ficar mais baratas ainda, e dado o histórico desse governo, poderão se tornar um “value trap”

Setores como consumo, varejo, construção de baixa renda pode ter performance melhor no relativo.

EUA

Outubro foi um mês de recuperação para a bolsa americana, onde o S&P subiu 8% e o Dow Jones teve a sua maior alta mensal nos últimos 46 anos, 14,1%. O mercado acreditou em uma mudança no tom do FED (pivot), para um discurso mais dovish e assim uma taxa básica de juros menor. Apesar dessa recuperação, os resultados corporativos, no geral e principalmente para as techs, não foram animadores. Além dos resultados, guidance fracos anunciados ajudaram a aumentar a incerteza e a voltalidade do mercado de equities.

De fato, não acredito - pelo menos no momento - em um pivot do FED. Visualizo isso apenas quando tivermos dados econômicos mais sólidos no caminho da contração, no caso da Inflação e na normalização do mercado de trabalho.

FOMC anunciou mais um aumento de 75bps para o juros americano, levando a taxa para o range de 3,75-4,00%. É o sexto aumento consecutivo e o quarto de mesma magnitude. levando a taxa de juros para seu maior patamar desde 2007. Apesar do discurso do Jerome Powell apresentar uma vontade para reduzir o pace para as próximas reuniões, o que vai de fato sinalizar isso são as próximas divulgações de inflação, CPI e principalmente PCE, e os indicadores do mercado de trabalho.

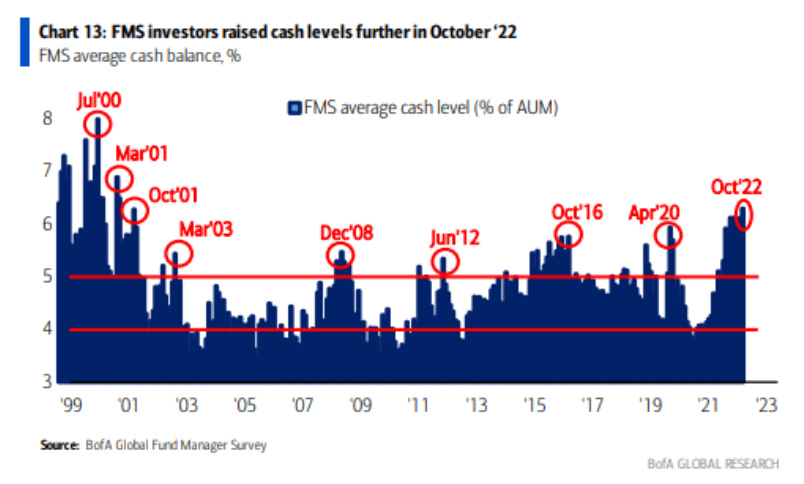

Com um cenário técnico mais leve, rallies podem acontecer, mas nada que mude a minha visão estrutural se não conseguirmos enxergar um enfraquecimento da inflação americana. No momento, o nível de caixa dos gestores se encontram maiores que o pós-covid.

Europa

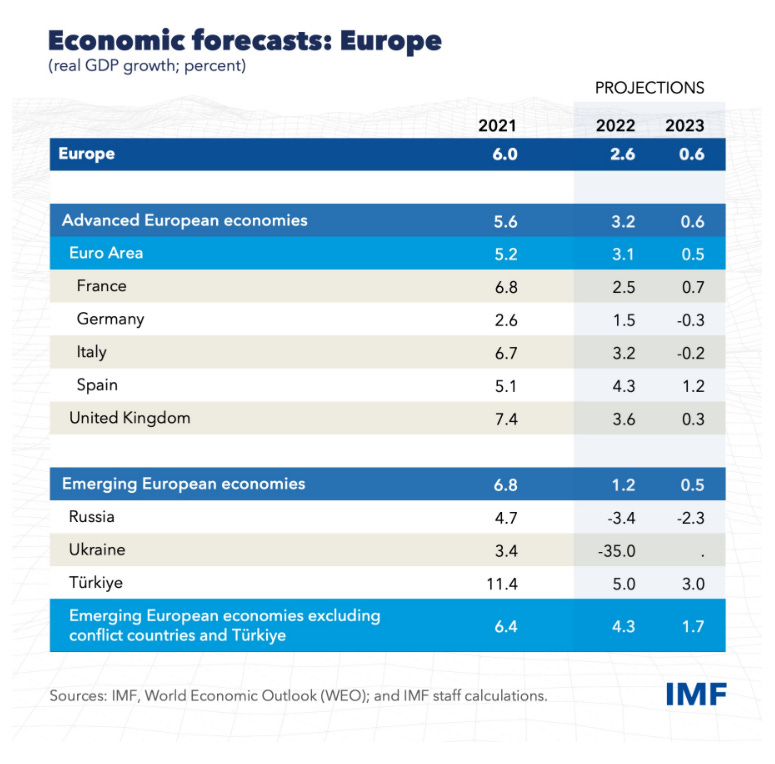

Mais um mês se passa e, infelizmente, mais um recorde de inflação é batido. CPI em 10,70% e o core em 5%.

Novas rodadas de ajustes nas projeções foram feitas em relação ao crescimento e PIB europeu. Infelizmente a tempestade que passa pelo continente não aparenta estar passando.

China

No mês de outubro tivemos a decisão do Partido Comunista Chinês, e o terceiro mando de Xi Jinping. Com um posicionamento mais duro para esse próximo mandato, o mercado acionário chinês sofreu com bastante fluxo negativo. Além disso, a política de Covid Zero continuou pressionando o crescimento chinês, que agora deve fechar o ano abaixo dos 3,00%. Ao fim de outubro 47% do PIB chinês estava em cidades que possuíam algum tipo de restrição.

Os próprios indicadores de mobilidade mostram a diferença na mobilidade chinesa, seja no trânsito de carros como no uso dos metrô.

Os PMI’s refletem esse cenário, os quais então em campo de contração abaixo de 50 e foram inclusive, abaixo do esperado.

Um abraço e até a próxima,

Igor Chede Collaço