Macro Overview Dez/2022

Leituras sobre os principais acontecimentos no mês de novembro e como isso impacta nossos investimentos

Resumo:

Enquanto vimos uma maior aptidão ao risco nos mercados globais, com bolsas para cima e curva de juros fechando, numa narrativa de soft-landing e inflação desacelerando, aqui no Brasil fomos na contramão, com juros abrindo e bolsas para baixo. Ainda acredito que vamos ver uma desaceleração acentuada no crescimento global, em meio a uma inflação que, apesar de diminuir, continuará em patamares acima do histórico. Juros terminais, ao meu ver, são maiores do que o mercado precifica hoje. Tema inflação deve dar a lugar ao tema de recessão.

No Brasil, prêmio de risco continuará alto enquanto não observarmos posições claras em relação a conduta da política econômica e como ficará nosso teto de gastos. Junto com o macro, tendo a ter mais alocações em pós. Prêmio de risco pode continuar abrindo, pressionando o mercado de bolsa. Uma premissa de China reabrindo economia pode pressionar commodities e ajudar a sustentar nossa bolsa local.

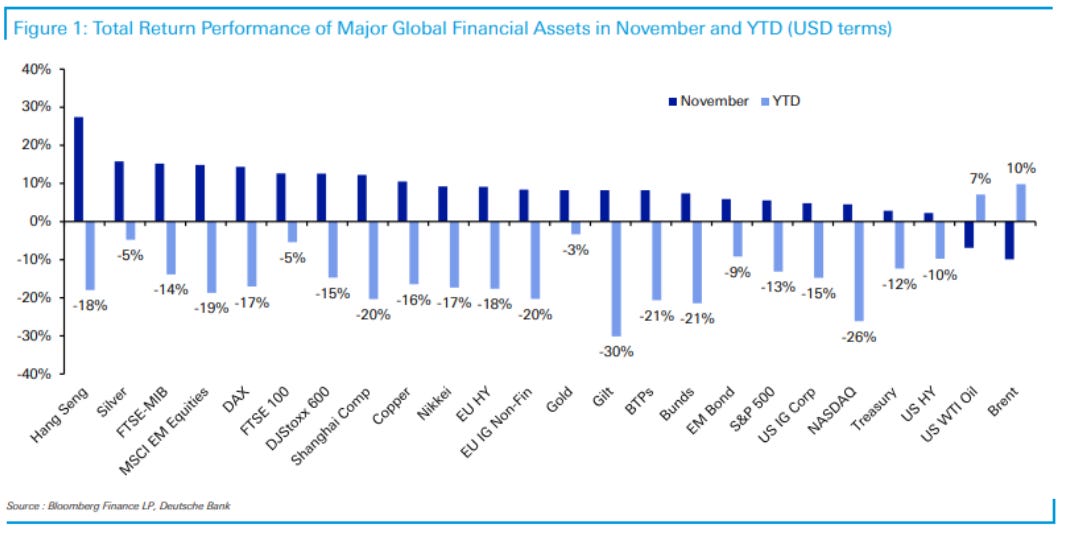

Novembro teve seu fechamente bem positivo para quase todos os mercados globais. A pressão dos mercados para um Pivot do Fed, deixando de ser hawish e sendo um pouco mais dovish parece ter surtido efeito, onde tivemos, na última fala do Powell (presidente do FED), um discurso mais moderado, com redução da magnitude dos aumentos da taxa de juros.

Ainda assim, cenário de recessão fica cada mais clarividente nos resultados econômicos apresentados no mês:

E, infelizmente, todo o otimismo visto no mercado global não se reproduziu no nosso cenário doméstico, onde a bolsa brasileira sofreu no seu primeiro mês pós-resultado da eleição.

Brasil

Em dias como o “Boa Sorte Day”, o mês foi marcado por muita especulação na pauta econômica do novo governo e com o furo do Teto de Gastos. Ainda estamos sem os nomes dos principais Minestérios, inclusive o da Fazenda. Com isso, prêmio de risco é aumentado e vimos nosso Ibovespa cair -3,4% no mês, e os Juros abrirem, em um mês onde tivemos um forte risk on global.

No gráfico abaixo mostra claramente a diferença da precificação da curva de juros nesse mês, o que impactou bastante o mercado de equities e nossa moeda. Onde, aparentemente, teriamos uma selic terminal, caindo no próximo ano, agora temos o final do ciclo em 15% para o segundo semestre do ano que vem.

Em meio a todo esse caos, o PIB brasileiro mostrou boa recuperação, estando a 4,5% acima do patamar pré-pandemia. Resultado primário também ampliou seu superávit nos últimos 12 meses, onde em outubro apresentou R$27,1bi. Dados e legados positivos que esperamos que não seja coisa do passado.

Apesar, e através, de toda essa volatilidade e incertezas, continuamos a ver um aumento da exposição Brasil frente aos emergentes e a LatAm.

Pelos multiplos, ainda estamos em patamares bem favoráveis a montagem de posição. Porém, temos que ter em mente a armadilha que olhar P/E pode trazer, quando os lucros são reajustados para uma nova realidade.

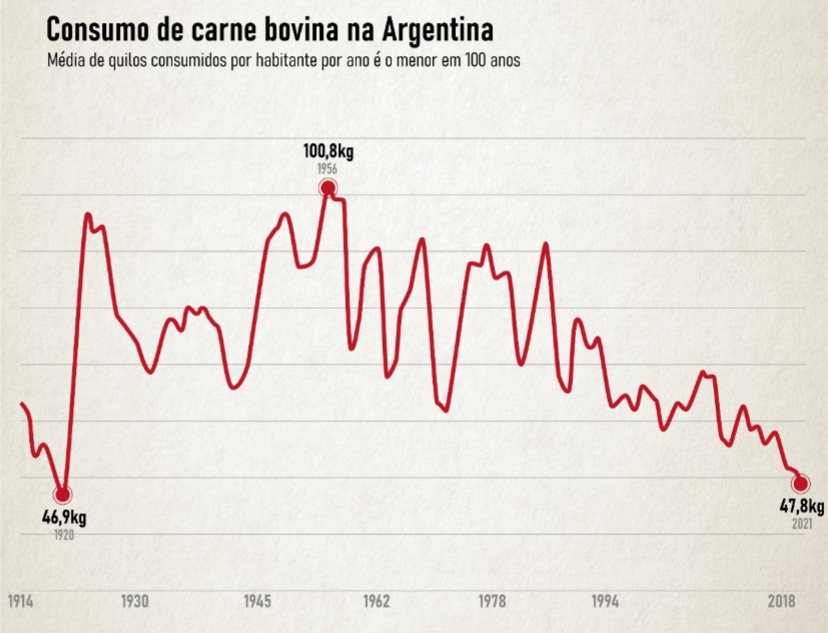

Apenas como curiosidade, esse gráfico de consumo de carne bovina diz muita coisa sobre escolhas econômicas:

EUA

Com um mês bastante forte, motivado por uma mudança na expectativa de postura do Banco Central americano e com uma maior probabilidade de um soft landing - o qual não é meu call, pelo menos não da forma como estão precificando. Nessa narrativa, mercado começou a precificar um aumento de 50bps, ao invés dos 75bps, sustentando o mercado de equities, o qual o S&P fechou novembro em +5,2%.

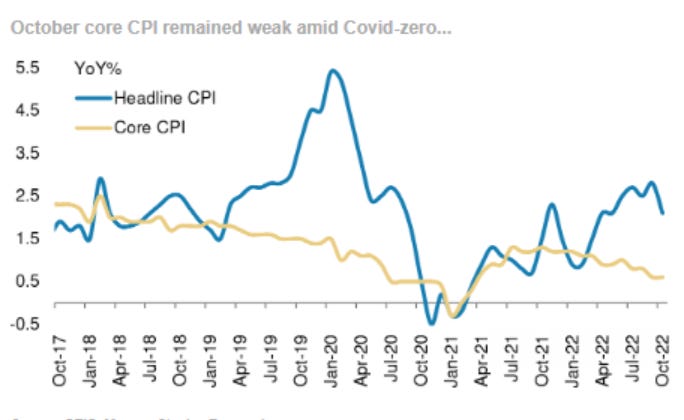

A inflação desacelerou, chegando a 7.7% y/y em comparação com os 8.2% y/y do mês anterior. O gráfico abaixo mostra a inflação de alguns itens desde o início da pandemia:

No mês ainda tivemos as eleições mid-term. Toda a intuição que eu tinha de um mundo mais polarizado nos últimos tempos se confirmou com esse estudo mostrando a evolução da polarização ao decorrer das últimas décadas:

Europa

Após 22 meses seguidos de altas, a inflação da Zona do Euro desacelerou. Em novembro, o CPI europeu chegou no acumulado de 10% y/y, menor que os 10,6% y/y observados em outubro. O sinal mais positivo foi na desaceleração do PPI (inflação do produtor), que observamos sair dos 41,9% y/y para 30,8% y/y.

Já no UK, observamos um pico de 41 anos na inflação do Reino Unido, mostrando que esse é ainda um tema em que a página não foi virada:

China

Neste mês tivemos a conclusão do 20º Congresso do Partido Comunista Chinês (CPC), o qual impactou bastante o mercado, tendo a maior queda semanal da história do mercado acionário chinês, -8,3%. O motivo? Xi Jinping centralizou o poder, escolhendo apenas aliados próximos para compor as 7 cadeiras do comitê central. A saída dos que faziam algum contra-ponto (como no caso do Li Keqiang) e de membros técnicos (como do Yi Gang do BC) não era esperada e foi mal-recebida pelo mercado

Inclusive, a própria mudança de posicionamento estratégico da China pode ser observada através das menções nos discursos. Economia e Reforma perdem relevância, enquanto Segurança ganha mais peso.

Com todo esse cenário precificado, o spread entre as bolsas americanas e chinesas ficou no seu maior patamar histórico:

Inflação na China continua em patamares baixos, e os PMIs também abaixo do esperados, em níveiscontracionistas:

Protestos aumentaram durante o mês e vimos muitos comentários em relação a frustação que ele vêm acompanhando a Copa do Mundo e “percebendo” que o mundo já vive uma vida normal. Uma reabertura gradual da China, observado no finalzinho do mês, pode dar sustentação aos ativos mais dependentes da demanda Chinesa, como os commodities.

Se esses sinais se materializare, há bastente potencial de valorização na bolsa do segundo maior mercado financeiro do mundo.