Inflação Out/2022

Comentários acerca das inflações ao redor do mundo

Neste início de outubro já tivemos a divulgação dos principais índices de inflação ao redor do mundo. A inflação elevada nas principais economias ocidentais continua como pauta central para a deterioração dos fundamentos globais.

Aqui no Brasil, IPCA ficou ligeiramente acima do consenso, com uma deflação de -0,29%, onde era esperado uma deflação em 0,36%. Com isso o principal índice brasileiro acumula um total de 4,09% durante esse ano e de 7,17% no anualizado. A gasolina continua sendo o principal item a contribuir com a deflação nos últimos meses, caindo 31,5% nos últimos 3 meses. Como parâmetro, se retirássemos a gasolina na base de cálculo, teríamos uma inflação de +0,15% ao invés da deflação de -0,29%.

Ponto positivo nessa última inflação foi a Difusão - que é a quantidade de produtos que tiveram alta - teve uma queda em relação a agosto e chega no seu menor patamar nos últimos 2 anos, em 62%.

Com poucos países conseguindo baixar sua inflação, o Brasil passa pela sua 3a deflação consecutiva, enfatizando o momento que o país se encontra em relação ao ciclo econômico. Porém, para o resto do ano a projeção é que o IPCA mensal retorne ao campo positivo, uma vez que teremos o fim do impacto das desonerações tributárias e uma maior pressão em alimentos, finalizando o ano em algo próximo a 5,5%.

EUA

Já nos Estados Unidos o cenário é completamente diferente, com a inflação ainda surpreendendo. O CPI (inflação do consumidor) subiu 0,4% ante uma expectativa de +0,2%. O núcleo do CPI também foi maior que o esperado, subindo +0,6% com a expectativa em +0,4%. Assim, temos o CPI em 8,2% no y/y.

Um vetor negativo, que é altista para a inflação, foi a decisão da OPEP+ em cortar a produção de petróleo em 2mm. Com isso, teremos uma pressão nos preços além da continução do uso de reservas estratégicas por parte dos EUA.

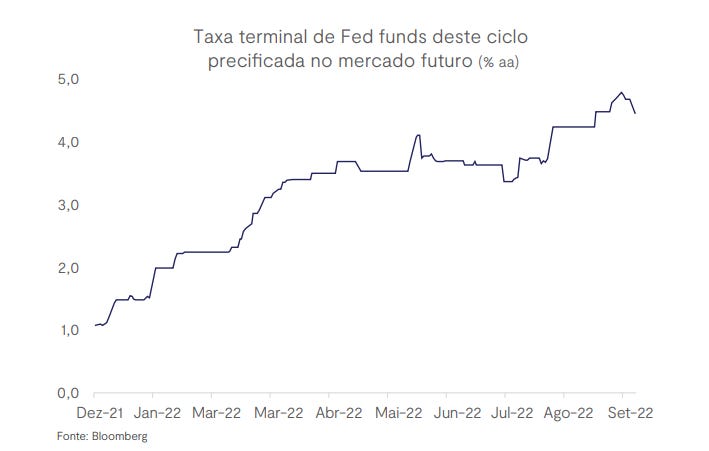

A persistência da inflação em patamares acima da meta aumenta os riscos de desancoragem das expectativas, alimentando ainda mais o processo inflacionário. Com isso, os BCs precisam apertar o tom e continuar a trilha das políticas monetárias contracionista. E o mercado? Cada vez mais claro que a taxa básica de juros terminal será maior que o precificado no momento. O próprio discurso do FED é enfático em relação a esse ponto: será necessário manter a politica monetário em campo contracionista por um período prolongado, aceitando que isso trará impacto na atividade e no mercado de trabalho.

Após a divulgação dos dados de inflação, a probabilidade para um aumento de 75bps ficou em 96,5% para a próxima reunião do FED, dia 02 de novembro de 2022.

Neste ponto estou mais pessimista que o mercado. Acredito que teremos uma taxa terminal maior que o mercado precifica no momento.

Europa

A zona do euro continua, estruturalmente, com o pior cenário. Colaterais da Guerra Russia x Ucrânica, e a dependência do bloco no gás russo continua impactando a economia. Indicadores de atividade continuam pressionados e devemos observar queda no PIB já nesse 3o trimestre. Confiança empresarial e do consumidor em baixa e inflação em alta. O Banco Central Europeu (BCE) foi um dos últimos a acordar para o problema e agora coloca o ciclo terminal também em patamares elevados. Neste cenário de juros alto, a sustentabilidade da dívida pública se agrava. Principalmente nos países com alto níveis de dívida pública, déficit fiscal, baixa produtividade e baixo crescimento - infelizmente cenário atual de quase todo o bloco europeu.

Mês após mês temos surpresas negativas. A inflação alemã, principal país na zona do euro, bateu +10.90%. Maior patamar nos últimos 40 anos.

O mesmo fenômeno observamos na Itália e em quase todo o bloco europeu:

Na minha opinião, o cenário de inflação parmenece adverso no curto prazo e maior do que o mercado vem precificando atualmente, impactando, inclusive, a precificação das taxas de juros para 2023.

Espero que tenham gostado! Qualquer dúvida é só me perguntar!

Um abraço,

Igor Chede Collaço