Expresso Financeiro #021

+ Rodadas BC + Recessão + GDPNow + Esh x Tanure

Fala pessoal!

Essa semana foi bem importante pelas rodadas das políticas monetárias ao redor do mundo. Tivemos a super-quarta, fomc e copom, BoJ, BoE entre outros países menores.

Nenhuma surpresa nas decisões, mas sim na postura!

Copom: aumento de 100bps, indo para 14,25%. Votação unânime e contrataram mais um aumento, de menor magnitude, para as próximas reuniões. Mercado começou a precificar duas de 50bps. Eu, particularmente, gostei desse guidance. Afugenta cada vez mais o medo de um BC político nesse momento. Acredito que essa sinalização não quer dizer que de fato teremos que subir mais, mas dentro da conjuntura atual o comitê acredita ser prudente levar a Selic terminal para a casa dos 15,XX%. Importante lembrar que essa, apesar de não ter sido a primeira reunião de Galípolo na cadeira de presidente, foi a primeira onde de fato tomou uma decisão, pois o aumento desse ano já tinha sido contratado pelo RCN.

FOMC: manteve as taxas no range 4,25%-4,50%. Discurso do Powell foi bem positivo para os mercados, pois comunicou que acredita ainda na convergência da inflação pro centro da meta, mesmo com as políticas tarifarias. Falas dovish que animaram o mercado. Mas, nas entrelinhas da reunião, me chamou a atenção que 18 dos 19 participantes enxergam um risco maior da inflação americana subir. Continuo com minha visão de que deveremos sim ver uma inflação menos benigna e pressionada em vários setores do núcleo. Powell falou o que o mercado queria ouvir e o mercado comprou as falas, colocando mais um corte de 50bps no fed funds ainda esse ano. Além das falas sobre a inflação, o FOMC também vai reduzir o ritmo do Quantitative Tightening.

Quer entender mais sobre QE/QT?

BoE: Banco Central da Inglaterra manteve as taxas de juros inalteradas em 4,50%.

BoJ: manteve a taxa em 0,50%.

PBoc: Banco central chinês manteve as LPRs em 3,1% (1 ano) e 3,6% (5 anos) pelo quinto mês consecutivo. Mas também soltou pequenos estímulos ao consumo e, junto com dados positivos do varejo e da produção industrial, aumentaram as expectativas de uma melhora na recuperação econômica.

Suíça: reduziu 25bps, indo de 0,50% para 0,25%.

Suécia: Riksbank manteve a taxa inalterada em 2,25%.

Recessão?

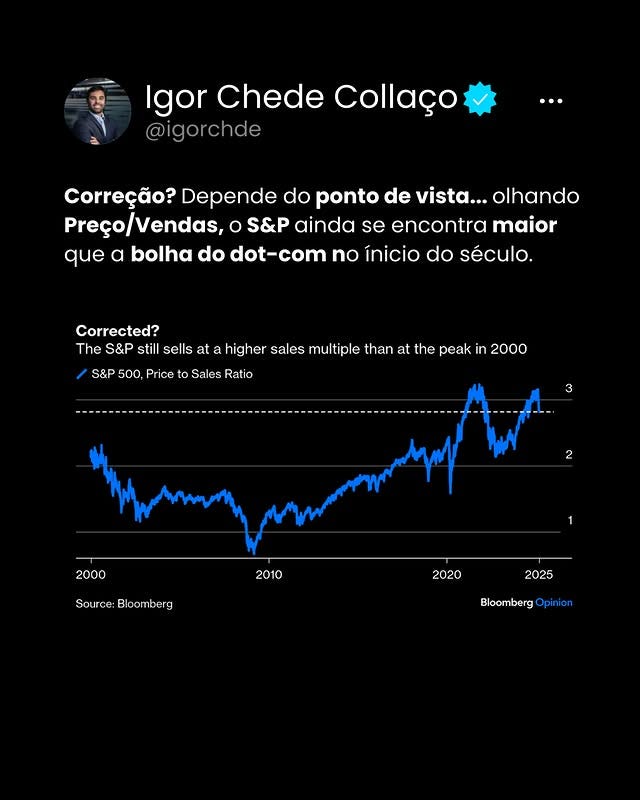

Depois do FED Atlanta revisar, em apenas 4 semanas, o PIB americano de +3,9% para -2,8%, uma nova pesquisa, realizada na Yale CEO Caucus, mostrou que 92% dos CEOs esperam uma recessão. Há 6 meses atrás esse número era de apenas 10%. E nessa linha, vários bancos começaram a fazer revisional, para baixo, sobre os índices americanos: O Goldman Sachs foi o primeiro, seguido do Citi. O HSBC deu downgrade pra “neutro”. O JP Morgan não alterou a sua meta, mas confessou que acha que vai levar mais tempo para chegar lá.

O índice já fez uma correção técnica, que é quando cai abaixo de -10% das máximas, mas para entrar em bear market precisamos de uma correção de -20%. Estatisticamente, o jogo ainda se encontra para os Bulls: com drawdows de até ~15%, o índice tende a fechar o ano positivo:

GDPNow Atlanta

O modelo GDPNow do Fed de Atlanta ganhou atenção recentemente ao mudar drasticamente a projeção para uma queda de -2,8% no PIB do primeiro trimestre, levantando preocupações sobre uma possível recessão nos EUA. Esse modelo do FED de Atlanta usa métodos do BEA (Bureau of Economic Analysis) para fazer as estimativas, e ele é um nowcast, ou seja, uma estimativa em tempo real baseada nos dados disponíveis no momento, não uma previsão final. O GDPNow de Atlanta é atualizado entre 6 a 7x no mês, e agora na última já trouxe o PIB para -2,1%. É um indicador útil, mas não podemos olhar ele apenas e de forma definitiva. Eu toda semana dou uma acompanhada por aqui.

Historicamente, o GDPNow tende a se aproximar do PIB oficial ao longo do tempo, mas muitas vezes superestima o crescimento econômico. A atual queda projetada está fortemente ligada ao aumento das importações em relação às exportações, o que pode ser um fator temporário - ou não, a depender da guerra tarifária.

Esh X Tanure

Mais um capítulo na disputa de peso do mercado financeiro foi escrito essa semana e dessa vez, com uma condenação. Em decisão de primeira instância, a juíza Eva Lobo Chaib Dias Jorge, da 12ª Vara Criminal de São Paulo, determinou que Vladimir Timerman, gestor da ESH Capital, cumpra pena de 1 ano e 10 meses de prisão por crime de perseguição contra o empresário Nelson Tanure nas redes sociais. Mas ele é réu primário, a pena foi convertida em prestação de serviços gratuitos por 8 horas semanais durante esse período.

Essa briga é antigo e vem de outros carnavais. Os dois já trocaram farpas em outras arenas, como no caso da Alliar. Mas o embate na Gafisa, que começou em 2019, foi o que culminou nessa desfecho. Na época, Tanure, que já é um figurão em empresas listadas como Light, Gafisa, Prio e Aliança, comprou uma parte da fatia de 50,17% da Gafisa que estava nas mãos do coreano Mu Hak You.

A acusação da ESH, gestora ativista que possuía cerca de 15% da companhia, é que Tanure possui mais % do que o declarado oficialmente. Que Tanure teria, na verdade, entre 40-50% da companhia, através de uma rede complexa de outros veículos de investimentos que não estavam em seu nome. Por estatuto, participações acima de 30% ativariam a famosa clausula de poison pill, que obriga o comprador a lançar uma OPA (Oferta Pública de Aquisição) para dar a mesma condição de saída a todos os acionistas. Se essa acusação fosse confirmada, Tanure teria que abrir o bolso para comprar todas as ações restantes.

Desde a chegada de Tanure em 2021, a Gafisa desabou impressionantes -96%. Só no ano passado, a queda foi de -86%. Com a notícia, a empresa subiu +8,20%. Será esse o capitulo final dessa história?

Estou com um perfil novo no Instagram, apenas para assuntos de mercado:

https://www.instagram.com/igorchde

Agenda:

Segunda: Ata BoJ, PMI serviços/Industrial na Zona do Euro

Terça: Ata do Copom

Quarta: BCE, CPI/PPI Reino Unido

Quinta: IPCA-15

Sexta: IGP-M, PCE, Caged

Até a próxima:

Se você quer uma consultoria personalizada ou acha que eu posso te ajudar com algo é só entrar em contato através das minhas redes sociais.