Expresso Financeiro #014

Primeira reunião sob comando do Galípolo.

Bom dia!

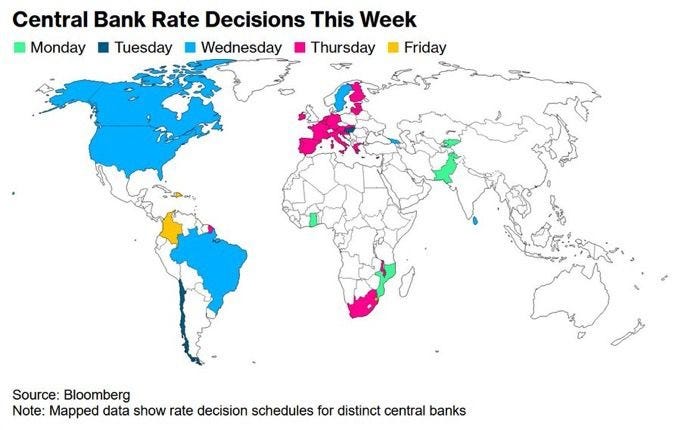

Essa é uma semana recheada de decisões de políticas monetárias ao redor do mundo:

COPOM

Nesta quarta-feira, o Banco Central terá sua primeira reunião conduzida por Gabriel Galípolo. A importância dessa reunião se encontra muito além dos números: se encontra na postura desse novo BC. Essa será a primeira sinalização para reforçar, ou não, algumas teses que o mercado tem em relação ao posicionamento de Galípolo frente ao BC.

Será que ele vai ser político? Uma boa parte do mercado desconfia que Galípolo será mais alinhado ao governo, agindo como um “fantoche” para agradar as demandas políticas. Esse grupo acredita que a pressão para baixar os juros será intensa e que o novo presidente cederá, mesmo sem fundamentos técnicos robustos, optando por uma postura mais política e menos independente.

Será que ele vai ser técnico? Outra parte do mercado acredita que ele vai continuar a conduzir o BC de forma independente, com uma postura técnica e sem tomar decisões com embasamentos exclusivamente políticos.

Eu, na minha inocência, neste momento, estou mais com a segunda opinião. Acredito que a memória de Alexandre Tombini - e as suas consequências - ainda é muita viva. Um posicionamento político, baixando a taxa de juros em momento onde as expectativas estão desancoradas, o dólar nas alturas, e a inflação sendo constantemente revisada para cima, seria o pior cenário possível. Acredito que o próprio governo tem ciência dos desfechos da Dilma e não deve forçar a barra tão forte, pelo menos não neste primeiro momento.

Na última reunião do COPOM, sob o comando de Roberto Campos Neto, o BC fez um movimento forte: subiu 1% na Selic e contratou outras duas altas de 1%, caso não houvesse mudanças significativas no cenário econômico. Detalhe que esse guidance foi aprovado também de forma unânime, ou seja, Galípolo, naquele momento, também votou para esse tipo de condução. E de lá para cá, não tivemos nenhuma mudança estrutural que abra brecha para o BC mudar o guidance contratado para essa próxima reunião.

E é isso que espero para essa quarta: +1%, levando a Selic para 13,25% e com uma postura mais hawkwish. Nenhum indicador estrutural deu sinais de melhora - pelo contrário, o Boletim Focus já revisou as projeções de inflação para cima por 13 semanas consecutivas, atingindo 5,5% para 2025, um número bem acima da banda superior de tolerância da meta da inflação.

É possível que o COPOM use essa reunião para sinalizar mudanças no guidance para março ou ajustes mais claros para a reunião de maio.

Lembrem-se: política fiscal frouxa exige uma política monetária apertada

Resumo: a primeira reunião do COPOM sob Gabriel Galípolo será mais do que uma decisão sobre a Selic. Será um termômetro da nova dinâmica entre o Banco Central, o mercado e o governo. E, enquanto todos especulam sobre o que vem por aí, a única certeza é que quarta-feira será um divisor de águas para entendermos o que esperar deste novo BC.

Abaixo segue quadro resumo sobre os principais indicadores econômicos. Basicamente todos apontam para uma política monetária mais apertada.

Segue as projeções de alguns players para a Selic em Janeiro e Dezembro de 2025:

Se você quer uma consultoria personalizada ou acha que eu posso te ajudar com algo é só entrar em contato através do igorccllc1@gmail.com